Anti-Anti-Rallo: por qué los medios fiduciarios sí son ahorro real

Continuamos con la serie de artículos dando réplica al libro Anti-Rallo del profesor Philipp Bagus.

¿Qué es el ahorro?

Ahorrar supone renunciar a consumir durante un período de tiempo: menor demanda presente de bienes de consumo a cambio de demandarlos en el futuro. Durante ese período de tiempo en el que un agente económico renuncia a consumir, ese mismo agente económico (u otro al que él otorgue financiación) puede invertir, que no es más que el período de tiempo durante el cual producimos los bienes de consumo del futuro. Por eso ahorro e inversión han de estar coordinados a lo largo del tiempo: si sólo estamos dispuestos a renunciar al consumo entre t=1 y t=5 (ahorro), la producción de bienes de consumo futuros (inversión) debería estar completada para t=5.

Hasta aquí, aparentemente no hay importantes discrepancias con Bagus. Sin embargo, a la hora de la verdad me temo que alguna sí hay. Él mismo señala que “el ahorro implica la abstención previa del consumo y la liberación de bienes de consumo”. O más adelante también señala que “el ahorro proporciona bienes presentes para sostener los proyectos de inversión”. Diría –aunque puedo equivocarme– que Bagus concibe el ahorro sólo como un fondo previo de bienes de consumo del que echar mano durante el período en que se invierte, pero eso sólo es una posibilidad: la otra, que los productores de bienes de consumo futuros renuncien a consumir durante el mismo período en el que están invirtiendo. Ilustrémoslo con el ejemplo de Robinson Crusoe que tanto les gusta a los austriacos y que el propio Bagus emplea en su libro.

Supongamos que Robinson Crusoe pesca con sus manos tres peces diarios y los consume por entero. A su vez, supongamos que Crusoe podría construir una red que le permitiría pescar 10 peces diarios, pero para construir esa red necesita de 30 jornadas completas de trabajo durante las cuales no podrá pescar. Así pues, Crusoe –si está solo en la isla– tiene dos opciones para construir la red. La primera es reducir su consumo a dos peces diarios y ahorrar cada día el tercer pez que produce pero no consume: al cabo de 90 días, habrá acumulado 90 peces, de modo que posteriormente podrá dedicar 30 días íntegros a construir la red (aunque no produzca peces, podrá consumir 3 peces diarios).

La segunda es reducir su consumo y su producción de bienes de consumo: un caso extremo, e irreal, sería que Crusoe redujera a cero su consumo de pescado durante 30 días y destinara esas 30 jornadas íntegras de trabajo a construir la red. Otro ejemplo, más realista, sería que Crusoe redujera su producción y su consumo a dos peces diarios, de modo que pueda dedicar el tercio libre de jornada laboral a producir la red: siendo así, al cabo de 90 días, consumiendo y produciendo sólo dos peces diarios, habrá terminado de fabricar la red (si la red requiere de 30 jornadas completas de trabajo y sólo puede dedicar un tercio de jornada cada día, necesitará 90 días destinando un tercio de la jornada). Aun otro ejemplo podría ser que Crusoe decidiera prolongar su jornada laboral en un tercio adicional pero no para producir peces, sino la red. Todo ello serían ejemplos de ahorro de Crusoe: renunciaría temporalmente a consumir respecto a lo que podría estar consumiendo.

Bagus sólo enfatiza el primer método de aumentar el ahorro agregado (acumular un fondo de bienes de consumo), no el segundo (reducción de la demanda y oferta de bienes de consumo), aunque tampoco considero que nada de su exposición sea incompatible con este segundo método. Sea como fuere, tanto el primer como el segundo método de ahorrar le proporcionan al ahorrador “capacidad de financiación”: ya sea para financiarse a sí mismo a la hora de invertir o para financiar a terceros.

Por ejemplo, si Crusoe convive con Viernes en la isla, y Viernes posee un stock de 90 peces, puede prestárselos a Crusoe para que éste construya la red a lo largo de 30 días manteniendo su consumo diario de pescado. Asimismo, si Viernes no contara con ese stock de pescado pero produjera tres peces al día y sólo consume 2, podría optar por prestarle ese pescado “ahorrado” (cada día durante 90 días) a Crusoe para que éste pudiera destinar un tercio de su jornada a construir la red y aun así lograr consumir tres peces diarios (2 peces producidos por Crusoe + 1 pez prestado por Viernes). Cuando el ahorro de un agente económico es canalizado a otro agente económico diremos que el primero, el agente con capacidad de financiación, financia al segundo, el agente con necesidad de financiación. Y el vehículo por el que se suministra esa financiación son los activos financieros (en nuestro ejemplo anterior, Viernes adquiere un activo financiero contra Crusoe cada vez que le entrega peces sin que Crusoe le entregue ningún activo real a cambio). Nótese, sin embargo, que el activo financiero no tiene por qué incrementar el volumen de ahorro en sociedad, sino que únicamente contribuye a redistribuirlo hacia aquéllos que lo necesitan para invertir: el ahorro de Viernes estaba materializado o en su stock acumulado de 90 pescados o en el hecho de que diariamente produjera más bienes de consumo de los que consumiera: el activo financiero no es necesariamente una evidencia de nuevo ahorro, sino de ahorro canalizado a financiar a terceros.

Esto último es relevante porque el argumento central de Bagus a la hora de criticar la financiación suministrada a través de activos financieros a la vista (medios fiduciarios) es que un incremento de la oferta de medios fiduciarios “no equivale a un aumento del ahorro real”. Exploremos más de cerca la relación entre medios fiduciarios y ahorro real.

Activos financieros a la vista y ahorro real

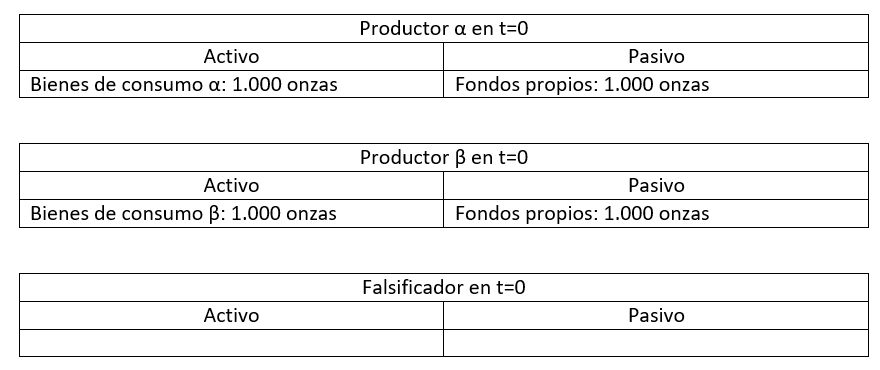

Cada vez que un activo financiero a la vista (un medio fiduciario) se intercambia por un activo real, el vendedor del activo real está proporcionándole financiación al emisor (deudor) del activo financiero a la vista. Por ejemplo, supongamos que el agente α posee bienes de consumo y que el agente β se los compra emitiendo pasivos a la vista.

Lo mismo ocurre cuando el agente α vende sus bienes de consumo no contra un pasivo a la vista, sino contra un pasivo a un año.

Y lo mismo sucede cuando, en lugar de vender bienes de consumo a cambio de pasivos financieros, el agente α vende un bien de orden superior. En ese caso, el agente α le transfiere su ahorro acumulado hasta la fecha (en la creación del bien de orden superior) al agente β y renuncia a consumir, al menos hasta que amortice el crédito o se lo transfiera a otro que se subrogue en su posición.

Así pues, y como decíamos, cuando el agente α intercambia sus activos reales por cualesquiera pasivos financieros del agente β, el agente α le estará proporcionando financiación. Y esa financiación se la proporcionará tanto cuando el agente α adquiere sus pasivos a la vista como cuando adquiere sus pasivos a plazo. Por consiguiente, siempre que el agente α venda sus activos reales a cambio de un activo financiero (“crédito mercancía”, en la acepción propia que ofrecimos en este post), el agente α estará ahorrando: se estará absteniendo de consumir durante un tiempo (como poco, el tiempo que dura el crédito) para que otro pueda invertir o consumir en su lugar. Ahora bien, que un agente económico ahorre cuando vende sus activos reales a cambio de activos financieros no equivale necesariamente a que ese agente económico esté aumentando su ahorro con respecto a la situación en que no vende sus activos reales a cambio de activos financieros. Veámoslo con un ejemplo.

Imaginemos que el agente α del caso anterior se plantea recurrir a alguna de estas tres opciones:

Consumir sus propios bienes de consumo a lo largo del año para ir produciendo nuevos bienes de consumo que estarán disponibles una vez concluya el año (o consumir sus propios bienes de consumo a lo largo del año para producir otras mercancías que venderá a cambio de bienes de consumo dentro de un año).

Vender sus bienes de consumo a cambio de pasivos a 1 año y, al cabo de un año, emplear las 1.000 onzas de oro para comprar bienes de consumo.

Vender sus bienes de consumo a cambio de pasivos a la vista y, al cabo de un año, emplear esos pasivos a la vista (con un valor de 1.000 onzas) para comprar bienes de consumo.

¿Puede acaso decirse que el agente α incrementa su ahorro si recurre a las opciones 2 o 3 en lugar de a la opción 1? No: en los tres casos el agente α utiliza hoy sus bienes de consumo para adquirir (directa o indirectamente) bienes de consumo dentro de un año. En los tres casos estamos ante un intercambio de bienes de consumo presentes por bienes de consumo dentro de un año. Ése es su ahorro con independencia de si lo utiliza para financiarse a sí mismo (opción 1) o de si lo utiliza para financiar a un tercero durante el plazo predeterminado de un año (opción 2) o durante el plazo postdeterminado de un año (opción 3). El hecho de que financie a un tercero en lugar de financiarse a sí mismo no incrementa su ahorro.

Por supuesto, cuando un agente económico adquiere activos financieros mediante la venta de activos reales, puede que esté incrementando su ahorro: por ejemplo, si la opción 1 del agente α hubiese sido consumir sus bienes de consumo a lo largo de un mes para, a través de ese consumo, volver a demandar nuevos bienes de consumo al cabo de 1 mes, entonces si por cualquier razón –por ejemplo, el tipo de interés ofrecido por los pasivos a plazo o la superior conveniencia de mantener los pasivos a la vista– la adquisición de pasivos financieros lo llevara a retrasar su consumo futuro hasta dentro de un año (las opciones 2 y 3 que hemos descrito antes), sí cabría hablar de un incremento del ahorro como consecuencia de la adquisición de activos financieros (pero porque la adquisición de activos financieros va de la mano de un retraso del consumo deseado en el futuro, no porque la adquisición de activos financieros conlleve per se un aumento del ahorro).

Este matiz es importante porque Bagus confunde continuamente que los activos financieros sean evidencia de ahorro con que los activos financieros impliquen un incremento del ahorro:

Tener un saldo de tesorería de medios fiduciarios no es como tener activos financieros como acciones o bonos. Cuando alguien compra acciones o bonos, está renunciando a su poder adquisitivo. Cuando alguien tiene medios fiduciarios, no está renunciando a su poder adquisitivo, sino que tiene un bien presente.

(…)

Un aumento de la cantidad de unidades monetarias (o medios fiduciarios) no equivale a un aumento del ahorro real. El hecho de que las nuevas unidades monetarias cambien de manos y estén siempre atesoradas por alguien, no significa que sean ahorro real. Incluso si los medios fiduciarios no se gastan inmediatamente, eso no significa que haya un ahorro real adicional (énfasis añadido).

Es decir, Bagus nos dice que las acciones o los bonos no son como los medios fiduciarios porque, al comprar acciones y bonos, un agente está aumentando su ahorro, mientras que al comprar medios fiduciarios (activos financieros a la vista) no lo está haciendo. Esto es incorrecto: que un agente compre acciones, bonos o medios fiduciarios no implica necesariamente que ese agente esté incrementando su ahorro. Puede implicar simplemente que está dejando de financiarse a sí mismo (autofinanciación) para empezar a financiar a otros (financiación ajena): si Viernes dispone de 90 pescados, su ahorro no se incrementa por el hecho de que, en lugar de usarlos ella misma para construir una red, se los preste a Crusoe para que la construya él.

Por tanto, los activos financieros son evidencia de ahorro pero no necesariamente evidencia de aumento de ahorro. Más activos financieros puede simplemente significar menos financiación propia y más financiación ajena. Lo importante es que, a este respecto (quizá sí en otros, pero no a este respecto), no existe ninguna diferencia entre los pasivos a plazo y los pasivos a la vista.

Activos financieros y coordinación temporal

En la medida en que los activos financieros sirven para canalizar el ahorro existente (no necesariamente para incrementarlo) desde el agente con capacidad de financiación al agente con necesidad de financiación, la venta de activos financieros puede coordinar o descoordinar los planes de los agentes con capacidad de financiación y de los agentes con necesidad de financiación: si el agente con necesidad de financiación no consigue hacer frente al pago del activo financiero a vencimiento, entonces los planes del agente con capacidad de financiación se verán frustrados. No existe una garantía a priori de que toda colocación de activos financieros, a la vista o a plazo, resulte coordinadora.

Sigamos con nuestro ejemplo anterior. Imaginemos que el agente α compra, a cambio de entregarle sus bienes de consumo, los pasivos (a la vista o pasivos a plazo de un año) emitidos por el agente β. Y sigamos suponiendo que el agente α desea, como en el caso anterior, consumir en el plazo de un año. Pues bien, para que exista coordinación temporal entre el agente α y el agente β será necesario que el agente β produzca a lo largo del año bienes de consumo (o bienes de orden superior que esté dispuesto a comprar otro agente γ que sí haya producido bienes de consumo). Si, en cambio, el agente β utiliza la financiación recibida para invertir a 10 años (es decir, para producir bienes de consumo dentro de 10 años), tendremos una potencial descoordinación temporal:

Para que el agente α pueda consumir transcurrido el año, será necesario que un agente γ haya producido bienes de consumo a lo largo de ese año y esté dispuesto a intercambiarlos por los pasivos de β que posee α.

A su vez, para que el agente β pueda completar su inversión a 10 años, será necesario que el agente γ no le exija el cobro de sus pasivos ya exigibles (los pasivos a la vista siempre son exigibles a petición del acreedor; los pasivos a 1 año ya son exigibles porque ha transcurrido el año). Si, en cambio, el agente γ le exigiera el cobro de sus pasivos, como β carece de activos líquidos con los que pagar, tendría que liquidar su inversión a 10 años o buscar refinanciación para sus pasivos. Supongamos que el potencial comprador de sus activos reales a 10 años o el potencial comprador de sus pasivos financieros es un agente δ. Si el agente δ está dispuesto a incrementar lo suficiente su ahorro como para absorber los activos reales (o los pasivos financieros) del agente β, entonces el agente β podrá vender sus activos reales o sus pasivos financieros a buen precio y no experimentará pérdidas. No habrá, al menos de momento, descoordinación temporal. Si, por el contrario, el agente δ no tiene pensado aumentar su ahorro lo suficiente, será necesario inducirle a ello, ya sea bajando el precio del activo real (con lo que β sufrirá pérdidas por depreciación) o del pasivo financiero (con lo que β sufrirá pérdidas por subidas de tipos de interés).

Así pues, si el agente δ no está dispuesto a incrementar lo suficiente su ahorro y el agente β sufre pérdidas, es probable que terminen dándose dos fenómenos. Por un lado, que el agente β no pueda devolverle toda la financiación que le proporcionó el agente γ, de modo que éste no podrá consumir según lo planeado (“ahorro forzoso”). Por otro, que quien controle las inversiones a 10 años (ya sea el agente δ o el agente β) dé a esos bienes de capital un uso distinto al original para tratar de adelantar temporalmente, aun con pérdidas de productividad, la producción de bienes de consumo (“consumo de capital”): si el agente δ ha comprado los bienes de capital, porque ya hemos dicho que no está dispuesto a esperar lo suficiente; si el agente δ se limita a refinanciar a β a mayores tipos de interés, porque esos mayores tipos de interés lo llevarán a acelerar el momento en el que rentabilizar la inversión. En ambos casos, o los ahorradores no consumieron en el futuro cuando querían o los inversores no produjeron en el futuro cuando lo tenían planeado.

Como vemos, pues, la provisión de financiación a través de activos financieros (a la vista o a plazo) puede generar descoordinaciones intertemporales entre ahorradores e inversores. Y no es necesario para ello que cuantitativamente el volumen de inversión supere el volumen de ahorro: basta con que cualitativamente diverjan (que diverjan en plazos o en riesgos). Precisamente por ello, cuando se emiten pasivos a la vista –cuyo plazo de reembolso es a priori incierto– y, por tanto, el emisor recibe financiación a la vista, ese emisor debería usar esa financiación para sufragar inversiones “líquidas”, a saber, inversiones de corta duración (bienes de consumo) y con una demanda elástica y estable en el mercado (esa es la doctrina de las letras reales, de la que ya hablé en un post anterior y lo referí como el mecanismo a usar para alcanzar el equilibrio monetario). Con financiación a la vista, no debería invertirse ni a largo plazo ni en proyectos de alto riesgo, porque el acreedor puede exigir el reembolso en cualquier momento.

Un mal ejemplo de Bagus

Efectuadas estas aclaraciones previas, nos será sencillo comprender por qué la principal crítica que dirige Bagus contra la emisión de medios fiduciarios está profundamente desorientada. A su juicio, emitir medios fiduciarios provoca un problema de doble disponibilidad (en el post anterior ya refutamos ese argumento), de modo que la inversión se incrementa dentro de la economía sin que lo haya hecho el ahorro real (lo cual da pie al ciclo económico austriaco tal como es habitualmente explicado).

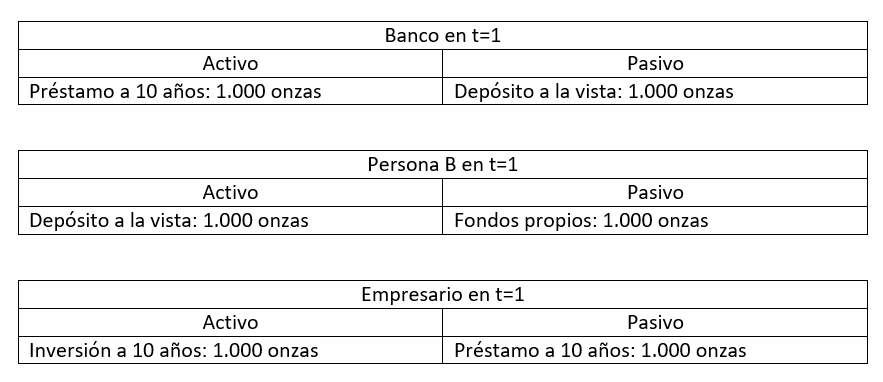

Así, Bagus nos plantea el siguiente ejemplo para que intuitivamente entendamos por qué la emisión de medios fiduciarios conlleva un incremento de la inversión sin ahorro real que lo respalde:

En primer lugar, supongamos que la persona A ahorra de sus ingresos y compra una acción recién emitida (un activo financiero). La empresa toma el dinero para invertirlo en un proyecto a 10 años. El ahorrador, después de un año, vende las acciones, y otra persona se convierte en el ahorrador, ya que reduce el consumo y compra las acciones. Si nadie ahorra para comprar las acciones de A, entonces A se convierte en un ahorrador forzoso, ya que no puede vender las acciones y no puede consumir tanto como esperaba. En cualquier caso, los precios de los bienes de consumo no aumentan. El proyecto de inversión está respaldado por ahorro real y es sostenible.

Supongamos ahora que la persona B ahorra de sus ingresos y los añade a su saldo de tesorería que tiene en un depósito a la vista; un sustituto perfecto del dinero y un bien presente. El banco toma el dinero y concede un préstamo a una empresa para que invierta en un proyecto a 10 años. Cuando al cabo de un año la persona B gasta su dinero, los precios de los bienes de consumo suben relativamente, y el nuevo proyecto que se había emprendido para durar 10 años puede tener que ser abandonado, ya que los proyectos más cortos se vuelven relativamente más rentables con la subida de los precios de consumo

Respecto al caso de la persona A, tengo poco que añadir salvo que si Bagus, en lugar haber escogido como activo financiero “una acción”, hubiese escogido un bono a un año, él mismo tendría que haber reconocido que, si la empresa es incapaz de refinanciar ese bono al cabo de un año, no sólo se daría un caso de ahorro forzoso, sino también probablemente de liquidación de las inversiones de la empresa y, por tanto, de consumo de capital. Nosotros mismos lo hemos descrito más arriba. Esta omisión será relevante en próximos posts cuando Bagus trate de defender que el descalce de plazos (la descoordinación entre los plazos de las fuentes de financiación y de los usos de la financiación) no puede generar el ciclo económico.

Respecto al caso de la persona B, sí tengo bastante más que añadir. De entrada, se trata de un ejemplo incompleto: si al cabo de un año, cuando la persona B quiere gastar sus medios fiduciarios, una persona C ha incrementado su oferta de bienes de consumo a la venta en el mercado, los precios de los bienes de consumo no subirán: habrá más demanda de bienes de consumo pero también más oferta. Bagus nos dirá que, aunque los precios no suban en términos absolutos, se mantendrán estables cuando deberían haber bajado: “el hecho de que haya que crear medios fiduciarios para vender los bienes de consumo a precios estables, demuestra que, de lo contrario, su precio tendría que bajar, o el vendedor tendría que esperar. Al crear nuevos medios fiduciarios, no se produce un aumento del ahorro real; solo se evita una caída de los precios o se elimina el tiempo de espera”.

¡Pero eso es justamente lo que buscamos con una oferta monetaria elástica! Que los precios no bajen (sino que se estabilicen) como consecuencia del desequilibrio entre oferta y demanda de dinero. Lo que tiene que demostrar Bagus no es que, con medios fiduciarios, el valor del dinero puede estabilizarse, sino que esa estabilización provoca descoordinaciones temporales (y hasta el momento no ha demostrado ninguna: en el resto del post analizaremos si consigue realmente probarlo). Si al final la única crítica que pudiéramos dirigirle a una oferta monetaria elástica es que impide la deflación monetaria (sin generar ninguna otra descoordinación), entonces lo que debería argumentarse es por qué la deflación monetaria es deseable frente a la estabilidad del valor del dinero (no es así).

No obstante, el ejemplo que emplea Bagus no es el mejor ejemplo posible para ilustrar por qué la emisión de medios fiduciarios no tiene por qué implicar descoordinación intertemporal. Y lo es porque se trata de un ejemplo donde se emiten activos financieros a la vista… ¡con descalce de plazos! (que es justamente lo que ya dijimos que no debía hacerse). A la postre, los balances de la persona B y del banco serían los siguientes:

A saber, un depósito a la vista financiando un préstamo a 10 años. Si Bagus sabe (porque lo sabe) que yo mismo considero descoordinadora este tipo de emisión de medios fiduciarios (descalce de plazos entre activos y pasivos: ahorro a un año versus inversión a 10 años), ¿por qué utiliza justamente ese ejemplo para criticar mis argumentos? Pues porque si hubiese utilizado un ejemplo ajustado a mis argumentos, toda su crítica se habría venido abajo.

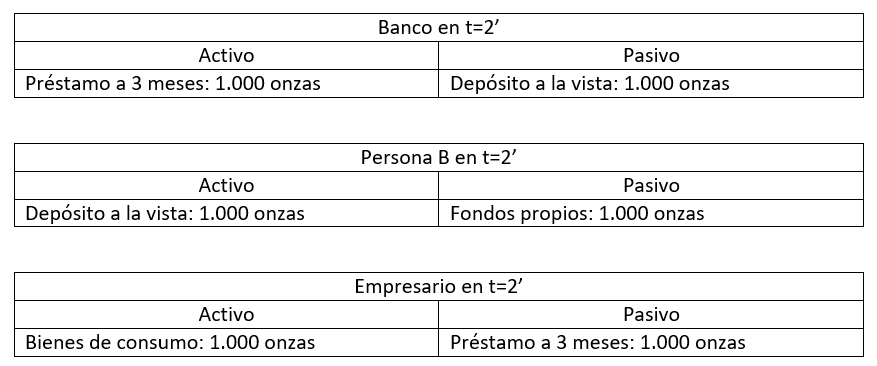

Así, imaginemos que el banco, en lugar de extender un préstamo a 10 años, extiende un préstamo a 3 meses dirigido a fabricar bienes de consumo. ¿Qué habría sucedido? Pues que, cuando, dentro de tres meses, la persona B hubiese aumentando su demanda de bienes de consumo gastando su depósito a la vista, la oferta de bienes de consumo también habría aumentado: y lo habría hecho gracias a la financiación que ese depositante ha recibido a través de los medios fiduciarios.

En un primer momento, se financiación la inversión a tres meses con depósitos a la vista:

En un segundo momento, pasados esos tres meses, la inversión concluye con la producción de bienes de consumo:

Y finalmente, se usan los medios fiduciarios (depósito a la vista) para comprar los bienes de consumo:

Es decir, que si el ahorro canalizado a través de la financiación que proporcionan los activos financieros a la vista se invierte en bienes de consumo (o en bienes de capital susceptibles de convertirse en bienes de consumo a muy corto plazo), los medios fiduciarios no generarán descoordinación temporal alguna sino que, al mismo tiempo que coordinan ahorro e inversión, evitarán, mediante el incremento de la oferta de medios fiduciarios, que el aumento de la demanda de dinero se materialice en una caída de los precios (deflación) debido al desequilibrio monetario. Esto es, como ya he indicado, la Doctrina de las Letras Reales.

No se trata, repito otra vez, de que la emisión de activos financieros a la vista (medios fiduciarios) provoque necesariamente per se un incremento del volumen de ahorro previo (tampoco de que, al aumentar los precios de las mercancías, genere un ahorro forzoso a posteriori): lo que sucederá generalmente es que la emisión de medios fiduciarios absorberá el ahorro previo a corto plazo (o el ahorro que desea mantenerse en liquidez) y lo canalizará, si se respeta la Doctrina de las Letras Reales, hacia inversiones a corto plazo (hacia inversiones que preserven la liquidez del deudor a la vista).

Exploremos a continuación las muy diversas y más específicas críticas que Bagus dirige contra este argumento, es decir, contra la Doctrina de las Letras Reales.

Primera réplica: los emisores de activos financieros líquidos no pretenden consumir su propia producción

Bagus concede que si un agente económico (por ejemplo, un productor de mercancías) dispone de bienes de consumo que se niega a consumir (como Robinson Crusoe cuando acumula pescado) y emite un pasivo a la vista respaldado por ese fondo de bienes de consumo, entonces ese medio fiduciario sí estaría respaldado (incluso desde su punto de vista) por ahorro real. A saber:

Es lógico que en este caso –y sólo en este caso– Bagus sí acepte que el medio fiduciario está respaldado por ahorro real porque, recordemos, Bagus equipara los pasivos a la vista con títulos de propiedad sobre bienes de consumo presentes. Y en este caso habría tanto un título de propiedad (el pasivo a la vista) como los bienes de consumo presentes sobre los que se ejerce la propiedad. Se trata de una visión simplista y tremendamente errónea de qué son y qué implican los pasivos a la vista, pero que en este caso lo aboca a aceptar que el medio fiduciario va de la mano del ahorro.

Ahora bien, prosigue Bagus, este caso no es muy relevante porque “en una sociedad basada en la división del trabajo normalmente el productor no produce los bienes de consumo para sí mismo, sino para los demás”. No alcanzo a entender cómo esto puede ser una réplica de nada. Claro que el productor que emita pasivos a la vista no produce para sí, pero tampoco otros productores que emitan pasivos a la vista lo hacen. Supongamos, verbigracia, un productor β:

En tal caso, bastará con que el productor que haya comprado los pasivos a la vista α sea el productor β y que el productor que haya comprado los pasivos a la vista β sea el productor α:

En ese caso, el productor α comprará los bienes de consumo β con sus pasivos β y el productor β comprará los bienes de consumo α con sus pasivos α:

La emisión de medios fiduciarios no ha sido inflacionista (de hecho, en el ejemplo anterior ni siquiera existe dinero en sentido estricto, sino que los intercambios se efectúan mediante la emisión de activos financieros a la vista denominados en dinero en sentido estricto) ni ha generado descoordinación intertemporal alguna: ha servido para posibilitar los intercambios de bienes de consumo y, por tanto, su producción especializada dentro de la división del trabajo (sin medios fiduciarios y sin dinero en sentido estricto, el productor α debería haber producido para el autoconsumo bienes de consumo α y β, y lo mismo con el productor β).

Segunda réplica: un bien de consumo no es un bien de consumo hasta que ha sido comercializado

De acuerdo con Bagus, los activos financieros líquidos no pueden estar realmente respaldados por bienes de consumo porque “mientras [un bien] necesite ser transportado y comercializado, todavía no es un bien de consumo, sino que se encuentra en una fase previa de producción. Es un bien de capital o un bien intermedio”. Nuevamente, me parece un argumento fútil.

De entrada, fijémonos que se trata de un argumento meramente nominalista. Cuando decimos que los activos financieros a la vista han de restar respaldados por bienes de consumo, lo que estamos indicando es que deben estar respaldados por bienes económicos que puedan ser consumidos (o transformados en bienes de consumo) en el muy corto plazo o, todavía mejor, según se verifique el incremento de la demanda de bienes de consumo a través del gasto de medios fiduciarios. Si no todo activo financieros a la vista tiene por qué gastarse inmediatamente en demandar bienes de consumo, no tiene bien de económico financiado con esos activos financieros a la vista tiene por qué ser inmediatamente un bien de consumo disponible ya para ser vendido.

A su vez, no me queda claro si cuando Bagus dice que un bien económico ha de ser comercializado para ser un bien de consumo se está refiriendo a que ya tiene que haber sido vendido a sus compradores finales o si ha de estar disponible en las tiendas para ser comprado. Lo primero no tiene mucho sentido: los bienes que ya han llegado a su comprador final y que están siendo consumidos no van a intercambiarse adicionalmente por medios fiduciarios en el mercado. Lo segundo podría ser razonable y, de hecho, la propia Doctrina de las Letras Reales se llama “de las letras reales” porque las letras de cambio son un pasivo del minorista que surge cuando el productor le ha entregado sus mercancías para que las distribuya a los consumidores:

Esa letra de cambio del minorista es la que el productor llevará a un banco para que le sea descontada a cambio de sus pasivos a la vista (medios fiduciarios). Al respecto, Bagus se pregunta quién está “ahorrando” desde el momento en que los bienes de consumo llegan a manos del minorista y hasta que se venden al comprador final. Y la respuesta es sencilla: quien suministra la financiación hasta la venta final es el tenedor de los pasivos financieros a la vista (o, en este caso, de la letra de cambio). Es decir, el productor α (o si la letra ha sido descontada por el banco, el tenedor de los pasivos a la vista del banco). Sobre esto, Bagus protesta diciendo que, si el productor ya ha financiado la producción de la mercancía α, no puede ser él quien, a su vez, financie su comercialización, dado que ello supondría una doble contabilización del ahorro: “Sería una doble contabilidad decir que el ahorro que se transforma en bienes de consumo no solo sostiene el proceso de producción de este bien de consumo, sino que constituye un ahorro adicional disponible para financiar otro proyecto”.

Es un mal razonamiento: mientras el productor α no demande con esa letra de cambio (o con los medios fiduciarios resultantes de su descuento) nuevos bienes de consumo, ese productor sigue ahorrando (sigue retrasando el momento de su consumo). Y si el productor α intercambia su letra de cambio por bienes de consumo fabricados por un productor γ, será ese productor γ el que siga ahorrando. El proceso es exactamente el mismo al que nos describía Bagus con respecto a las acciones: “El ahorrador, después de un año, vende las acciones, y otra persona se convierte en el ahorrador, ya que reduce el consumo y compra las acciones”. Reescribamos: “El ahorrador [productor α] vende la letra de cambio, y otra persona se convierte en el ahorrador [productor γ], ya que reduce el consumo y compra la letra de cambio”. A su vez, si el productor usara la letra de cambio (o los medios fiduciarios derivados de sus descuentos) para pagar los sueldos de sus trabajadores o para repartir dividendos, serían los nuevos tenedores de esa letra de cambio los que proporcionarían financiación al minorista hasta completar la venta de su stock de mercancías (incluso podrían ser ellos los que usaran esos medios fiduciarios para comprar esas mercancías, concluyendo su propio ahorro con el aumento de su demanda por esos bienes de consumo).

Nuevamente, pues, esta objeción tampoco tiene ninguna relevancia.

Tercera réplica: los contrajemplos de la monetización de deuda pública y del falsificador

Bagus vuelve a recurrir a ejemplos aparentemente intuitivos para criticar conclusiones de fondo. En este caso, nos proporciona dos ejemplos que supuestamente nos mostrarían que los activos financieros a la vista no constituyen ahorro real y, por tanto, sólo son inflacionistas.

El primero se refiere a la monetización de deuda pública por parte de los bancos:

Si un banco compra bonos del Estado creando un depósito de reserva fraccionaria para el gobierno, entonces la oferta monetaria aumenta. Si el gobierno utiliza los fondos para comprar algo de otro cliente del banco (en lugar de retirar el dinero en sentido estricto), entonces no hay contracción del crédito. Pero eso no significa que haya un ahorro real adicional, solo porque el cliente del banco retiene los medios fiduciarios recién creados. La cantidad de bienes reales disponibles para sostener los procesos de producción no ha aumentado. Simplemente, se han creado nuevos medios de pago.

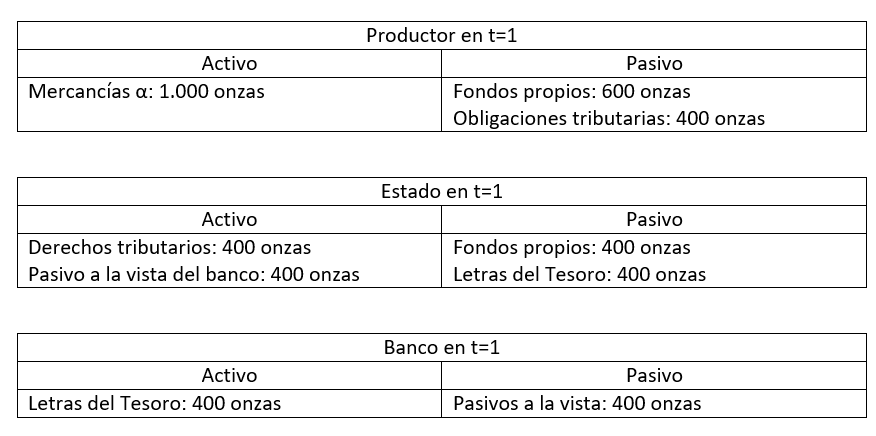

Tiene razón Bagus en que la monetización de déficits públicos es generalmente inflacionista, pero tiene razón por los motivos equivocados (en mi libro Contra la teoría monetaria moderna amplío los argumentos que voy a exponer a continuación). Si el gobierno emite deuda pública (y la descuenta contra medios fiduciarios emitidos por la banca) únicamente para adelantar los cobros de impuestos que va a recibir a corto plazo de los contribuyentes, entonces esa monetización de deuda pública no genera inflación; si, en cambio, el gobierno emite deuda pública (y la descuenta contra medios fiduciarios en la banca) para adelantar los cobros de impuestos que va a recibir a largo plazo, entonces esa monetización sí será inflacionista. Ilustrémoslo:

Imaginemos que un productor fabrica mercancías con un valor monetario de 1.000 onzas y el Estado le exige dentro de un mes impuestos por valor de 400 onzas.

El Estado, sin embargo, quiere adelantar el cobro de esos impuestos, de modo que emite deuda pública por valor de 400 onzas (letras del Tesoro) que descuenta en un banco a cambio de pasivos a la vista (medios fiduciarios).

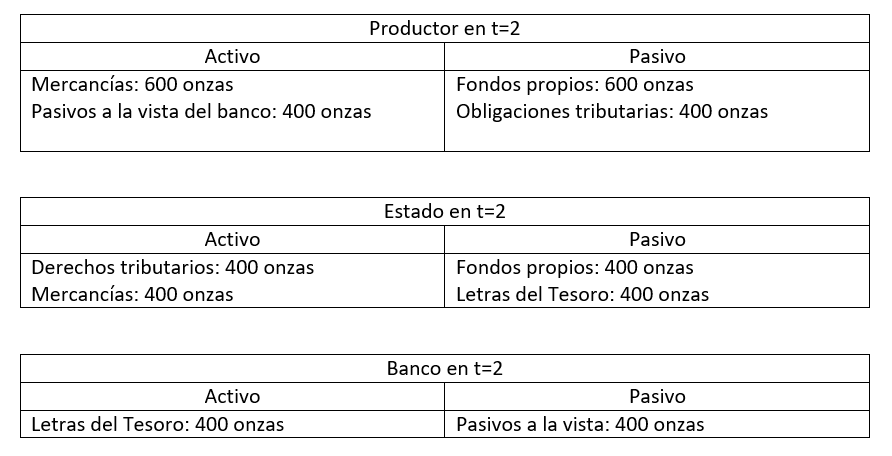

Posteriormente, el Estado utiliza esos medios fiduciarios para comprar mercancías del productor por valor de 400 onzas

Y finalmente, transcurrido el mes, el Estado le exige el pago de impuestos al productor, el cual se los abona con los pasivos a la vista del banco (cancelándose así su obligación tributaria y también la letra del Tesoro que había monetizado el banco).

Al final, es como si el Estado se apropiara del 40% de las mercancías fabricadas por el productor pero utiliza la deuda pública para adelantar en un mes el momento en el que se apropia de las mismas (a cambio de un cierto tipo de interés que hemos omitido por simplicidad). Nada de esto es inflacionista porque la mayor demanda del Estado va de la mano de una menor demanda del sector privado (por los impuestos). Sería inflacionista si el Estado gastara hoy y cobrara los impuestos (con los que amortizar la deuda pública con la que está gastando hoy) a muy largo plazo (mayor demanda del sector público sin menor demanda del sector privado). De nuevo, pues, el descalce de plazos (no la emisión de medios fiduciarios, sino el descalce de plazos).

El segundo ejemplo al que apela intuitivamente Bagus es el de un falsificador de billetes:

¿Qué pensaría Rallo de un falsificador de dinero? Si un falsificador de dinero produce billetes falsificados y el dinero circula, entonces los poseedores de los billetes falsificados, siguiendo el argumento de Rallo, también renunciarán a disponer de los bienes presentes. Podrían haber comprado bienes de consumo con estos billetes falsificados. Si los tenedores no utilizan los billetes inmediatamente no significa que haya más ahorro real. Y si los gastan y otras personas empiezan a tenerlos, tampoco hay más ahorro.

Este tipo de preguntas ponen de manifiesto que Bagus (y muchos otros austriacos) no entienden la diferencia entre billetes falsificados y activos financieros a la vista, lo que acaso debería llevarles a recapacitar sobre si su teoría monetaria no puede haber entrado en un punto muerto. El problema de un falsificador de billetes –y la razón por la genera inflación– no es meramente que incremente la “cantidad” de dinero, sino que el falsificador de billetes no reconoce el dinero que él ha creado como una obligación financiera propia (que además pueda reembolsar a corto plazo). El falsificador emite unos títulos que no reconoce como propios y que, como mucho, pretende hacer pasar como deuda de un tercero (sin que ese tercero reconozca esos pasivos y sin que haya visto aumentar sus activos como consecuencia de la emisión de esa falsa deuda).

Por ejemplo, supongamos que partimos de esta situación.

Si el falsificador emite 300 onzas en “falsos pasivos del productor α” y el productor α emite 1.000 onzas en pasivos a la vista de α, entonces ambos sobrepujarán por los bienes de consumo de β: es decir, los precios de los bienes de consumo β se elevarán hasta 1.300 onzas. Pero no estamos meramente ante un cambio de demandas relativas entre bienes de consumo, dado que los precios de α no bajarán:

Es decir, es como si el falsificador hubiese robado el 30% del stock de mercancías de β y, por tanto, su precio hubiese incrementando (sin que se reduzca el de α). Si, en cambio, el falsificador estuviese a su vez vendiendo bienes de consumo con valor de 300 onzas y reconociera sus falsos billetes como pasivos propios, no habría ni inflación ni descoordinación social: meramente habría emitido deuda que reconoce como propia y que puede pagar con sus activos a corto plazo.

Cuarta réplica: los mayores saldos de tesorería incrementarán el gasto nominal en consumo

Bagus también argumenta que, si la oferta de medios fiduciarios por parte de los agentes económicos desborda la demanda, esos agentes económicos reducirán sus saldos de tesorería aumentando, en última instancia (no necesariamente de manera directa), su demanda de bienes de consumo, demostrando nuevamente que los medios fiduciarios no son ahorro y generan inflación. En sus propias palabras:

Aunque los propietarios de los factores no toquen o gasten los medios fiduciarios, sus saldos de tesorería aumentan y pujarán por bienes y servicios en función de este aumento. Tal vez utilicen otros medios fiduciarios o dinero en sentido estricto para realizar compras adicionales que no habrían adquirido sin la expansión crediticia con letras reales: tanto el dinero en sentido estricto como los medios fiduciarios son fungibles.

Este argumento de Bagus se desentiende por entero del concepto de equilibrio monetario y de cómo una oferta monetaria elástica contribuye a alcanzarlo. El incremento de la oferta de activos financieros a la vista (de medios fiduciarios) es deseable o tiene sentido económico cuando la demanda de saldos de tesorería supera la oferta: es ahí cuando existe un desequilibrio monetario (Demanda>Oferta) que debe corregirse o con deflación o con una oferta elástica (Demanda=Oferta). Lo que argumenta Bagus en el párrafo anterior es que si la oferta de medios fiduciarios supera su demanda… ¡entonces tendremos un desequilibrio monetario que dará lugar a inflación! Por supuesto, Bagus puede intentar argumentar (como ya hacía Mises) que la libre emisión de activos financieros a la vista por parte de los bancos llevará a que sistemáticamente la oferta de medios fiduciarios supere su demanda: pero lo que no debería hacer es presentar ese desequilibrio monetario (Oferta>Demanda) como parte del funcionamiento normal del sistema financiero tal como lo conciben los partidarios de la Doctrina de las Letras Reales.

Sea como fuere, la cuestión es si la libre emisión de medios fiduciarios tiende a desbordar la demanda de dinero por parte de los agentes, engendrando no una estabilización del valor del dinero sino una dilución inflacionista. Y si Bagus así lo cree, habría sido deseable que atacara los argumentos que expongo en las páginas 190-194 de Una crítica a la teoría monetaria de Mises (el libro al que supuestamente está dando réplica), esto es, las páginas en las que específicamente se aborda esta cuestión. Que puede ser que mis argumentos sean incorrectos, pero al menos lo lógico sería mencionarlos y señalar dónde yerran. Así, como ya expliqué en un post anterior, si la oferta de activos financieros a la vista (respaldados por activos reales de corta duración) excede su demanda, lo que terminará ocurriendo es que esos activos financieros superfluos se reconvertirán en activos financieros a plazo (remunerados) o serán amortizados contra los activos que los respaldan. Distingamos esos dos escenarios.

Por un lado, si la oferta de activos financieros a la vista supera la demanda porque los agentes económicos desean tener una menor exposición a la liquidez pero una mayor exposición a activos a plazo (que ofrezcan mayores intereses), entonces el exceso de medios fiduciarios se invertirá en bonos, acciones u otros activos financieros a plazo (es decir, los agentes económicos quieren ahorrar pero no quieren ahorrar en pasivos a corto plazo sino en pasivos a largo plazo).

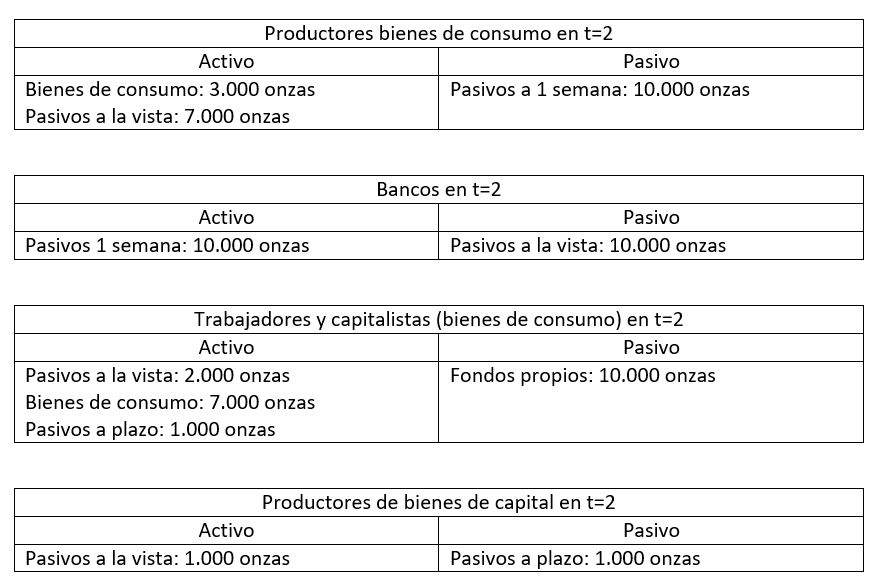

Por ejemplo, las empresas productoras de bienes de consumo han fabricado, y tienen disponibles para la venta, bienes de consumo por valor de 10.000 onzas de oro, los cuales han financiado con pasivos comerciales a 1 semana, que han sido descontados por los bancos mediante sus pasivos a la vista (medios fiduciarios), los cuales se hallan en manos de aquellos trabajadores y capitalistas que han fabricado, a través de las empresas productoras, tales mercancías.

Supongamos que los trabajadores y capitalistas desean consumir bienes de consumo por importe de 7.000 onzas; mantener en liquidez pasivos a la vista por importe de 2.000 onzas; e invertir a plazo 1.000 onzas. En tal caso, después de comprar los bienes de consumo, los pasivos a la vista de capitalistas y trabajadores se reducirán a 3.000 onzas:

Pero esos pasivos a la vista seguirán siendo superiores a su demanda de liquidez (2.000 onzas), de modo que se querrán desprender de pasivos a la vista por importe de 1.000 onzas. ¿Y qué harán con ellos? Los invertirán. Por ejemplo, imaginemos que aparece una nueva industria de bienes de capital que se financia emitiendo pasivos a plazo:

Con esas 1.000 onzas de pasivos a la vista que posee la industria productora de bienes de capital, contratará a otros trabajadores, los cuales, si no quieren mantener esos pasivos a la vista en su balance, los usarán para comprar bienes de consumo de las empresas que los han producido, lo que permitirá saldar las deudas de esos productores de los bienes de consumo y reducir la oferta de medios fiduciarios a su demanda (2.000 onzas):

Por otro lado, si la oferta de medios fiduciarios excediera la demanda porque los agentes económicos no desearan acumular tantos activos financieros en su balance (es decir, porque su ahorro no es tan cuantioso como todos los medios fiduciarios creados y, por tanto, desean consumir más), entonces lo que sucederá es que gastarán el exceso de medios fiduciarios (o el oro, que lo mismo da) en comprar los bienes de consumo, amortizando con ello el exceso de medios fiduciarios. Volvamos al ejemplo original:

Imaginemos por simplicidad que la demanda de medios fiduciarios es cero y que la demanda de activos financieros a plazo también es cero. En tal caso, lo que sucederá es que todos los pasivos a la vista se gastarán en comprar bienes de consumo, de modo que todos los medios fiduciarios se amortizarían:

La Ley del Reflujo de Fullarton garantiza, como ya expliqué, que no haya discrepancia cuantitativa entre la demanda de medios fiduciarios y su oferta. Pero, como también ya indiqué, sí puede haber discrepancia cualitativa. Y es en esa discrepancia cualitativa donde puede emerger la inflación. Por ejemplo, imaginemos que la composición de la economía es la siguiente:

Y supongamos que, en esta economía, la demanda de medios fiduciarios es igual a cero y la demanda de pasivos a plazo también es cero. En ese caso, todos los pasivos a la vista (10.000 onzas) tratarán de gastarse en bienes de consumo, pero sólo hay bienes de consumo por importe de 8.000 onzas, de modo que se generaría inflación. Pero, ¿por qué se generaría inflación? Porque los bancos han descontado pasivos a 5 días emitidos por los productores de bienes de capital, los cuales sólo ofertarán bienes de consumo a largo plazo (no ahora mismo). Es decir, que nuevamente la causa de la descoordinación intertemporal es el descalce de plazos: no la emisión, per se, de medios fiduciarios (activos financieros a la vista).

Sólo un comentario final antes de pasar a la siguiente réplica de Bagus: por supuesto, los ajustes anteriores no tienen por qué estar exentos de fricciones como idealizadamente los he descrito. Si, por ejemplo, los bienes de consumo que demandan los trabajadores del sector de bienes de capital no son exactamente los bienes de consumo que han sido producidos por la industria, entonces no todos los bienes de consumo se venderán contra los pasivos a la vista de los bancos y aparecerán pérdidas que tendrán que ser absorbidas tanto por los productores cuanto por el sector financiero. Precisamente para absorber esas pérdidas, derivadas de cambios en las preferencias de los consumidores o de un mal ejercicio de su función empresarial, deberían contar con fondos propios suficientes para mantenerse en funcionamiento sin ser liquidados.

Quinta réplica: Sólo si los nuevos medios fiduciarios fueran ahorrados al 100% sería posible evitar las distorsiones intertemporales

Bagus –en este caso siguiendo a Huerta de Soto– sostiene que si los medios fiduciarios no son ahorrados al 100%, entonces se darán distorsiones en la estructura productiva que volverán las inversiones insostenibles:

Como señala Huerta de Soto (2020, p. 427), una vez que los fondos recién creados se invierten y llegan a los propietarios de los factores de producción, éstos tendrían que ahorrar los fondos por completo para que la inversión sea sostenible. Basta con que solo gasten una parte de los medios fiduciarios en bienes de consumo, para que haya una recesión. Como dice Huerta de Soto (2020, p. 429), para que la inversión financiada por la expansión del crédito sea sostenible sería necesario que «la totalidad de la renta monetaria derivada de la misma fuera, en última instancia, íntegramente ahorrada por los agentes económicos.»

La expresión “medios fiduciarios ahorrados al 100%” es problemática: siempre que los activos financieros a la vista se hallen en el balance de algún agente económico, esos medios fiduciarios están siendo “ahorrados” o, mejor dicho, están proporcionando financiación al deudor de los mismos. Y si los tenedores de esos medios fiduciarios no desean mantenerlos en su balance, se desprenderán de ellos o, en última instancia, los amortizarán. Y si existe algún tipo de descoordinación intertemporal en este caso, no será por la emisión de medios fiduciarios en sí misma, sino por el descalce de plazos.

Comprobémoslo siguiendo a Bagus en el ejemplo que utiliza para demostrar su argumento (aunque ya anticipo que el ejemplo, tal como está construido, es absurdo). Se trata de un ejemplo que nos remite al caso de Robinson Crusoe con unas características muy similares a las que he expuesto al comienzo de este post: Crusoe produce (y consume) 3 peces diarios y, dedicando 30 días de trabajo exclusivo, podría producir una red que le permitiría pescar 10 peces al día. Por tanto, para producir la red Crusoe debería contar con un fondo de 90 pescados (o combinaciones similares que ya hemos explorado). Alternativamente, si Viernes contara con un fondo de ahorro de 90 pescados, Viernes podría prestárselo durante tres meses para que Crusoe siguiera consumiendo 3 pescados al día y, a su vez, produjera la red. Si hubiera otros habitantes en la isla, esos otros habitantes también podrían prestarle sus fondos de pescado.

Pues bien, así introduce Bagus los medios fiduciarios a este modelo:

[Si] no hay ahorro real neto (…) entonces, el proyecto no es viable, porque Robinson no tiene nada que consumir durante los 30 días. Imaginemos que Viernes posee un banco con algunas reservas de oro. Ahora, Viernes concede un préstamo a Robinson (con la garantía de los peces que quiere capturar con la red) sin que nadie aumente el ahorro real. Todos los peces que se capturan se siguen consumiendo. Viernes emite un sustituto monetario (medio fiduciario) a Robinson que establece que le da derecho a reclamar 90 monedas de oro en el banco de Viernes a la vista. El sustituto monetario es perfecto, cotiza a la par con el dinero en sentido estricto. Como el precio de mercado del pescado en el pasado ha sido de 1 moneda de oro, Robinson cree que podrá comprar los peces necesarios y pone en marcha su proyecto. Sin embargo, si nadie aumenta los ahorros reales, Robinson no podrá comprar los peces para mantenerse. Simplemente, no estarán ahí. La creación de medios fiduciarios, aunque esté «respaldada» por los bienes de consumo que se lleven al mercado en 90 días, no crea peces hoy. Como consecuencia de la nueva oferta de oro de Robinson a cambio de peces, los precios de los peces subirán, enviándole la señal de que fue un error involucrarse en este proyecto de inversión

Como digo, el ejemplo es absurdo. Los balances, tal como están descritos, serían los siguientes:

Según Bagus, si Viernes (y el resto de habitantes de la isla) consumen el 100% de los peces que pescan y, por tanto, no hay peces a la venta, entonces Crusoe no podrá comprar peces en el mercado por mucho que cuente con medios fiduciarios. Por tanto, nos dirá, la emisión de medios fiduciarios distorsiona la estructura intertemporal porque induce a Crusoe a iniciar una inversión para cuya financiación no existe suficiente ahorro. Bien, imaginemos que el banco, en lugar de prestarle medios fiduciarios a Crusoe (crédito circulatorio en la terminología de Mises), le presta a un año el oro que tiene en reservas. Es decir, no existe “multiplicador monetario” alguno de medios fiduciarios: estamos ante un puro crédito mercancía en términos de Mises. Los balances serían los siguientes:

¿Podría en estas condiciones Crusoe completar su inversión? Tampoco: porque si no hay pescados a la venta no podría adquirirlos aun teniendo las 90 monedas de oro. Siguiendo la lógica de Bagus, pues, deberíamos concluir que todos los préstamos a plazo (mutuos) son distorsionadores e impiden financiar cualquier tipo de inversión intertemporalmente coordinadora.

Si esta conclusión es evidentemente falsa respecto a los préstamos a plazo (y Bagus coincidirá en que esta conclusión es falsa), entonces quizá es que el ejemplo esté muy mal formulado y la presunta refutación de la Doctrina de las Letras Reales sea una refutación del propio ejemplo. ¿Por qué el ejemplo está mal construido? Pues porque, en ausencia de pescados a la venta, la demanda de dinero (con motivo de transacción) de Crusoe es nula. Ni necesita oro, ni tampoco medios fiduciarios. No se endeudará para conseguir financiación, en forma de medios de intercambio, porque esa financiación no le sirve de nada en una economía donde ni siquiera existe mercado (porque no hay mercancías a la venta).

Si, a pesar de que nadie demanda medios fiduciarios, Crusoe se empeñara en endeudarse con el banco y el banco aceptara darle financiación mediante medios fiduciarios, efectivamente Crusoe fracasaría en su intento de invertir por insuficiencia de ahorro disponible para financiar esos medios fiduciarios: Crusoe querría desprenderse inmediatamente de ellos (para comprar peces), pero nadie más los demandaría (nadie vendería peces contra activos financieros a la vista). Por tanto, tendríamos un pasivo financiero que nadie estaría dispuesto a financiar. Y aun cuando Crusoe estuviese dispuesto a ahorrar el 100% de los medios fiduciarios, seguiría fracasando en su intento de producir la red, porque no podría esperar tres meses sin consumir un pescado que nadie le vende. Pero es que exactamente lo mismo, como ya hemos indicado, ocurriría si el banco le extendiera un préstamo a un año: que con las monedas de oro en su poder durante un año, tampoco podría completar la fabricación de la red porque no habría pescado que comprar. Simplemente, si el banco financia proyectos de inversión condenados a fracasar, el proyecto de inversión fracasará: se financie con pasivos a la vista o con pasivos a plazo.

El ejemplo podría tener algo más de sentido del siguiente modo. Supongamos que Viernes (y otros lugareños) saca diariamente a la venta 3 pescados al precio de 1 moneda de oro por pescado. En ese caso, Crusoe gastará diariamente tres monedas de oro (en forma de medios fiduciarios) para comprar el pescado (y mantendrá atesorados, con motivo de transacción, todos los restantes medios fiduciarios) y, a lo largo de tres meses, conseguirá completar su inversión:

Por ejemplo, tras el primer día, los balances pasarían a ser:

Y al cabo de un mes:

¿Dónde puede residir el problema de coordinación intertemporal en este caso? En que si Viernes y compañía quieran gastar sus pasivos a la vista en bienes de consumo antes de que la red esté completada (por ejemplo, en t=12) o antes de que Robinson produzca con la red bienes de consumo valorados en 90 monedas de oro, no podrán hacerlo porque esos bienes de consumo no existen (todavía). Lo único que podrían comprar (en t=30) con sus 90 monedas de oro en pasivos a la vista… es la red del propio Crusoe (que no es lo que desean).

Pero nuevamente eso mismo ocurriría si Crusoe se hubiese financiado con un préstamo a plazo (mutuo/crédito mercancía), de modo que no es un problema propio de la creación de medios fiduciarios. Los balances iniciales en ese caso serían:

Y al cabo de 30 días:

Nuevamente, si Viernes y compañía quisiesen gastar sus 90 monedas de oro en comprar bienes de consumo… no habría bienes de consumo que comprar. Como en el caso anterior, tan sólo podrían comprar la red de Crusoe, que no es lo que demandan. Por consiguiente, la descoordinación intertemporal no tiene nada (remarco: absolutamente nada) que ver con la creación de medios fiduciarios para financiar a Crusoe. ¿Con qué tiene que ver? Con el descalce de plazos en una economía con unos escasísimos márgenes de ahorro como para absorber siquiera pequeñas asincronías temporales entre la oferta futura (a corto plazo) de bienes de consumo y la demanda futura (a muy corto plazo) de bienes de consumo.

En definitiva, lo que demuestra este ejemplo no es que la “reserva fraccionaria” sea el origen del ciclo económico austriaco, sino que el descalce de plazos lo es. Tanto con coeficiente de caja 100% como con reserva fraccionaria, existirá ciclo económico si hay descalce de plazos; ni con coeficiente de caja 100% ni con reserva fraccionaria existirá ciclo económico sin descalce de plazos. Al final, Bagus ha terminado demostrando con su ejemplo lo contrario que quería probar (como ya analizaré en un próximo post, Bagus niega que el descalce de plazos sea la causa del ciclo).

Sexta réplica: flujo de ahorro y stock de tesorería

Bagus resume mi “error crucial” con respecto a las descoordinaciones que supuestamente ha de engendrar la creación de activos financieros a la vista del siguiente modo: “El error crucial de la teoría de Rallo es no tener en cuenta que los saldos de tesorería son una variable de stock y el ahorro es una variable de flujo”. ¿Qué significa esto?

El ahorro, nos dice Bagus, es en realidad un flujo de ahorro compuesto por “la parte de los bienes de consumo producidos que se ahorra (Huerta de Soto 2020, p. 545) y se pone a disposición de los propietarios de los factores de producción que están produciendo bienes de capital”. En cambio, la demanda de saldos de tesorería (incluyendo la de medios fiduciarios) es “una variable stock”. Y, al parecer, no existe ninguna conexión entre ese flujo de ahorro y el stock demandado de tesorería: la oferta monetaria puede aumentar sin que aumenten los bienes de consumo producidos y ahorrados; incluso puede aumentar la oferta monetaria con una reducción del flujo de ahorro.

Nuevamente, puede resultar ilustrativo que sigamos el ejemplo que utiliza Bagus para demostrar su argumento:

Imaginemos una economía en la que las personas tienen un saldo de tesorería de 100 u.m. Gastan el 80% de sus ingresos en el consumo, y el 20% lo ahorran para invertir. Ahora, cuando las personas disminuyen su saldo de tesorería (stock de «ahorro») a 90 u.m., pueden utilizar estas 10 u.m. para aumentar el gasto de consumo de 80 a 90 u.m., lo que conduce a un aumento relativo de los precios de los bienes de consumo en comparación con los precios de los bienes de capital y a un acortamiento de la estructura de producción. Alternativamente, también podrían disminuir su saldo de tesorería y aumentar su gasto de inversión en 10 u.m., de 20 a 30 u.m. Esto llevaría a un aumento relativo de los precios de los bienes de capital y a un alargamiento de la estructura de producción. También podrían incrementar sus gastos de consumo e inversión proporcionalmente, sin cambiar los precios relativos de bienes de consumo y bienes de inversión. Como puede verse, la reducción de los saldos de tesorería (stock de «ahorro» monetario en sentido coloquial) puede ir acompañada de un acortamiento o alargamiento de la estructura productiva o no afectar en absoluto a la misma.

La verdad es que este razonamiento no tiene ningún sentido, pues en todos los ejemplos que menciona Bagus la demanda de saldos de tesorería es cero. El 100% de los ingresos monetarios se gastan o en bienes de consumo o en bienes de inversión: no hay un saldo de tesorería que se mantenga en el balance de los agentes económicos con el propósito de no gastarlo. Por consiguiente, se trata de un ejemplo que tiene poco que ver con la creación de activos financieros a la vista para satisfacer la demanda de liquidez de los agentes económicos (evitando la fluctuación en el valor del dinero). En el ejemplo de Bagus, repito, no hay demanda de tesorería y, por tanto, no hay desequilibrio monetario que deba ser solventado con un incremento de la oferta de medios fiduciarios. Podemos ilustrarlo fácilmente con una economía donde toda la oferta monetaria esté compuesta por medios fiduciarios (no hay dinero en sentido estricto):

Justamente porque no hay demanda de pasivos a la vista y los “propietarios de los factores de producción” ya han cobrado por los servicios prestados, todos los pasivos a la vista se gastarán en comprar bienes de consumo, de modo que el stock de medios fiduciarios se reducirá a CERO (porque su demanda es CERO):

Y lo mismo ocurre si, como describe Bagus, se reduce (o aumenta) el flujo de ahorro. Simplemente:

Lo que concluiría como:

El argumento “crucial” en toda la crítica de Bagus es simplemente improcedente y no pinta nada en este debate, salvo acaso para ilustrar que no se entiende adecuadamente que estamos hablando de cómo satisfacer la demanda de saldos de tesorería sin alterar el valor del dinero: es decir, la fluctuación en aquella parte del activo de los agentes económicos que ni se destina a consumir ni a invertir.

Por cierto, no deja de ser llamativo que Bagus reconozca que el ahorro es un flujo, y que por tanto la inversión también lo es y, en cambio, se niegue a reconocer que el desequilibrio real dentro de la teoría austriaca del ciclo económico es un desajuste entre el flujo temporal de ahorro y el flujo temporal de inversión: es decir, el descalce de plazos. En cambio, prefiere atribuirlo a un múltiplo del stock de oferta monetaria (en sentido amplio) en relación al stock de oferta monetaria (en sentido estricto) sin ser capaz de establecer una vinculación entre esos múltiplos y el desajuste temporal entre el flujo de ahorro y flujo de inversión.

Conclusión

El dinero ideal es aquél que mantiene su utilidad marginal estable en el espacio y en el tiempo. Para lograr esta estabilización de su utilidad marginal, necesitamos que los incrementos en la demanda de dinero se vean compensados con un aumento de su oferta y que las reducciones en la demanda de dinero se vean compensadas por una reducción de su oferta (equilibrio monetario). Es decir, necesitamos de un sistema monetario donde, al menos una oferta de la oferta monetaria, sea elástica. En caso contrario, los aumentos en la demanda de dinero se saldarán con deflación y las caídas en la demanda de dinero se saldarán con inflación.

Los sistemas monetarios con oferta elástica son más baratos y más flexibles que los sistemas monetarios con oferta inelástica a corto plazo. Sin embargo, sus detractores los acusan de ser más descoordinadores: generan ciclo económico y destrucción de ahorro. Sin embargo, la crítica miseana contra la elasticidad de la oferta monetaria parte del error de confundir la emisión de medios fiduciarios con la creación de dinero “de la nada”: los medios fiduciarios son pasivos financieros a la vista que están, por consiguiente, proporcionando financiación a algún tipo de activo real. Y la cuestión, incluso desde un punto de vista de equilibrio hayekiano (compatibilidad intertemporal de planes), es en qué medida los planes de los agentes con capacidad de financiación (tenedores de los pasivos) son compatibles con los planes de los agentes con necesidad de financiación (emisores de los pasivos y tenedores de los activos reales con los que amortizarán esos pasivos). Como Mises y Bagus no asocian la emisión de activos financieros a la vista con la financiación de ciertos activos reales, se limitan a pensar que emitir activos financieros es incrementar la demanda de activos reales sin aumentar la oferta de otros activos reales. De modo que, si los medios fiduciarios terminan llegando a los mercados financieros, inducirán a los agentes económicos a aumentar su inversión sin que esa mayor inversión sea sufragable a partir de la oferta actual de activos reales. Pero una vez nos damos cuenta de que mayor oferta de activos financieros a la vista es mayor demanda de activos reales pero también mayor oferta (presente o futura) de activos reales, la cuestión clave es si la demanda y la oferta de activos reales estructurada a través de la emisión de medios fiduciarios está equilibrada en términos temporales y de riesgo. Y si lo está, si los emisores de activos financieros a la vista mantienen su liquidez, incrementar la oferta de medios fiduciarios no generará distorsiones intertemporales y permitirá alcanzar el equilibrio monetario sin inflación ni deflación.

Lo repito en términos miseanos: emitir medios fiduciarios no sólo supone incrementar la demanda de bienes presentes, sino también aumentar la oferta de bienes presentes o de bienes futuros. El problema no reside en emitir medios fiduciarios per se, sino en emitir medios fiduciarios ofertando bienes futuros (especialmente, bienes muy futuros). El problema es, pues, el descalce de plazos (y de riesgos). Pero Bagus paradójicamente niega que el descalce de plazos sea un problema. No es que niegue sea el único problema: es que niega que sea un problema en sí mismo. Como el único malo de la película ha de ser la reserva fraccionaria y la consiguiente emisión de medios fiduciarios, no caben otros posibles antagonistas. El problema es que acaso estemos viendo la película equivocada.

Si en este post he intentado demostrar por qué la emisión de medios fiduciarios no es en sí misma distorsionadora, en los próximos posts trataré de mostrar por qué, en contra de lo que señala Bagus, el descalce de plazos sí es el problema que se halla en el origen del ciclo económico.

¿Si tuvieras que elegir entre dinero mercantil patrón metálico o dinero fiduciario que preferirías? ¿Es el patrón oro más susceptible a la deflación que el dinero fiduciario?

Bueno, luego de casi un año y de haber leído (como dije que haría) a Menger, a Mises, tu crítica a Mises, la crítica de Bagus a tu libro y, finalmente, las 6 réplicas a Bagus, solo resta por decir lo siguiente: me convenciste en casi todos los puntos de tu crítica y réplica. Me quedan dudas sobre el Teorema Regresivo (he leido tambien a Serrano y tu respuesta a el). Supongo que tendré que repasar el tema.

Con respecto a los temas que quedaron pendientes: por qué no publicaste más articulos? Dejas en claro que este no es el último, pero no hay nada nuevo. Es porque estás dedicando tu tiempo a reescribir la crítica a Mises? O porque crees que así es suficiente?

De cualquier modo, gracias por el trabajo y por contestar mis mensajes hace casi un año!