Anti-Anti-Rallo: por qué los medios fiduciarios sí son activos financieros (y no "bienes presentes")

Continuamos con la serie de artículos dando réplica al libro Anti-Rallo del profesor Philipp Bagus.

:")

¿Qué son los medios fiduciarios?

Mises define los medios fiduciarios como pasivos a la vista no respaldados por dinero (en sentido estricto). Los medios fiduciarios se contraponen a los certificados monetarios, los cuales son pasivos a la vista totalmente respaldados por dinero. Veámoslo contablemente:

Los pasivos a la vista del agente económico α son certificados monetarios porque están respaldados, en una relación 1:1, por 1.000 onzas de oro. En cambio, los pasivos a la vista del agente económico β son medios fiduciarios porque no están respaldados por oro, sino por otros activos (en este caso, mercancías). Los pasivos a la vista del agente económico γ son en un 40% certificados monetarios y en un 60% medios fiduciarios, pues sólo el 40% están respaldados por dinero.

De acuerdo con Mises, si los agentes económicos perciben que los certificados monetarios y los medios fiduciarios carecen de riesgo de contraparte, al ser pasivos reembolsables en cualquier momento a petición del acreedor, cotizarán sin descuento frente a su valor nominal. Es decir, que, en nuestro ejemplo anterior, tanto los pasivos a la vista del agente α como los pasivos a la vista del agente β tendrán un precio de mercado igual a 1.000 onzas. No puede ser de otro modo: si, por ejemplo, el precio de mercado de esos pasivos a la vista cayera a 950 onzas, entonces sus acreedores reclamaría su reembolso inmediato en onzas de oro. De modo que o bien el deudor se muestra capaz de abonar esas 1.000 onzas de oro, o los pasivos a la vista serán amortizados con quitas para los acreedores.

Así pues, si tanto los certificados monetarios como los medios fiduciarios poseen un precio de mercado de 1.000 onzas de oro, entonces podrán intercambiarse de mano en mano como si fueran 1.000 onzas de oro. No son 1.000 onzas de oro pero podrán utilizarse como tales. Por eso, para Mises, tanto certificados monetarios como medios fiduciarios son “sustitutos del dinero” e incluso sustitutos perfectos del dinero.

Sentado lo anterior, ¿cuál es la naturaleza de esos sustitutos del dinero, tanto de los certificados monetarios como de los medios fiduciarios? Mises los califica como “bienes presentes”. En el caso de los certificados monetarios, semejante calificación parece justificada (luego explicaremos que no), puesto que existe una relación 1:1 entre el bien presente dinero y el “título” del certificado monetario: podríamos llegar a decir incluso que el certificado monetario es una especie de resguardo, de representación del bien presente dinero que se halla entre los saldos de tesorería del deudor. Sin embargo, con los medios fiduciarios no ocurre lo mismo: estos pasivos a la vista no están respaldados por dinero, de modo que no es obvio si debemos considerarlos bienes presentes o bienes futuros. Mises opta por calificarlos como bienes presentes dado que a todos los efectos se utilizan como si fueran dinero. Y si el dinero es un bien presente, un sustituto perfecto del dinero también será económicamente un bien presente: “The immediately convertible note of a solvent bank is employable everywhere as a fiduciary medium instead of money in commercial transactions, and nobody draws a distinction between the money and the notes which he holds as cash. The note is a present good just as much as the money”.

Pero, ¿por qué es relevante decidir si calificamos a los medios fiduciarios como bienes presentes o como bienes futuros más allá de una cuestión meramente nominal? Pues porque calificarlos como “bien presente” constituye unas premisas para desarrollar la teoría austriaca tradicional del ciclo económico que Mises articular (y que Bagus intenta defender). La otra premisa es que, pese a que los medios fiduciarios son bienes presentes, no constituyen ahorro real. Por esa vía, parece que la emisión de medios fiduciarios nos aboca a una descoordinación agregada entre ahorro e inversión: si los tipos de interés están determinados por la oferta de bienes presentes dirigidos a demandar bienes futuros, un incremento de la oferta de medios fiduciarios –y por tanto de bienes presentes– reducirá los tipos de interés, fomentando un incremento a crédito de la inversión: pero si los medios fiduciarios no son ahorro real, entonces la inversión se habrá incrementado por encima del ahorro real, dando lugar primero a un boom económico y a una contracción después. Ambas premisas –que los medios fiduciarios son bienes presentes que no constituye ahorro real– son necesarias para validar la teoría austriaca del ciclo económico.

En los próximos posts exploraremos si los medios fiduciarios constituyen ahorro real o si contribuyen a generar ciclo económico. En este mi objetivo es reflexionar sobre si los medios fiduciarios son o no son bienes presentes, dando a su vez réplica a los argumentos que emplea Bagus para sostener ese argumento.

Ni bienes presentes ni bienes futuros

En un post anterior, ya expliqué por qué la distinción entre bienes presentes y bienes futuros me parece confusa, dado que ni siquiera es empleada de un modo coherente por los distintos pensadores austriacos que la emplean. Por mi parte, defino bienes como activos reales (siendo los bienes presentes activos reales en forma de bienes de consumo y los bienes futuros activos reales en forma de bienes de orden superior) y, por tanto, los medios fiduciarios no podrán ser ni bienes presentes ni bienes futuros: los medios fiduciarios son activos financieros y no activos reales.

Sin embargo, como el término bien presente es potencialmente ambiguo (de hecho, el propio Bagus no lo emplea en el mismo sentido que Mises o Rothbard) y no todo el mundo tiene por qué suscribir mi definición, voy a aportar un listado sobre diez posibles significados de la oración “los medios fiduciarios son bienes presentes” para analizar si esos significados son correctos o no:

Los medios fiduciarios son activos reales: Incorrecto. Los medios fiduciarios son activos financieros.

Los medios fiduciarios son títulos de propiedad sobre activos reales que existen en el presente: Incorrecto. Los medios fiduciarios son activos financieros y, por tanto, derechos de crédito sobre el deudor, no derechos reales (de propiedad) sobre ningún activo real (específicamente el dinero).

Los medios fiduciarios son derechos de crédito (activos financieros) sobre activos reales que existen en el presente: Incorrecto. Los derechos de crédito son derechos sobre las personas, no sobre los bienes (aun cuando el deudor pueda abonar sus deudas utilizando activos reales de su propiedad que ya existan en el presente). No debe confundirse que los medios fiduciarios sean un derecho de crédito pagadero en dinero y que, a su vez, el dinero sea un bien fungible con que los derechos de crédito nos otorguen un derecho genérico sobre una suma de dinero: ese derecho siempre es un derecho contra el deudor específico (si el deudor desaparece, dejamos de poseer ningún derecho sobre ninguna cantidad de dinero frente a otras personas).

Los medios fiduciarios son derechos de crédito (activos financieros) potencialmente amortizables con activos reales que existen en el presente: Correcto (siempre que el deudor posea suficiente liquidez y solvencia).

Los medios fiduciarios son activos financieros inmediatamente convertibles/reembolsables en activos reales: Correcto (siempre que el deudor posea suficiente liquidez como para hacer frente a su deuda).

Los medios fiduciarios son activos financieros que financian la disponibilidad de activos reales existentes en el presente: Correcto.

Los medios fiduciarios son activos financieros que existen en el presente: Correcto (al igual que pueden serlo unas acciones o unos bonos).

Los medios fiduciarios son activos financieros intercambiables a la par por activos reales existentes en el presente: Correcto (siempre que mantengan su cotización a la par y teniendo en cuenta que también son intercambiables por activos reales que existirán en el futuro si el acreedor así lo determina).

Los medios fiduciarios son activos financieros que desempeñan funciones similares a las que podría proporcionar un activo real disponible en el presente como el dinero: Correcto (cuestión distinta es si permiten desempeñar cualquiera de sus funciones en cualquier contexto).

Los medios fiduciarios son activos financieros que otorgan un control sobre activos reales existentes en el presente: Significado ambiguo. Si quiere indicarse que el control implica un título de propiedad sobre activos reales existentes en el presente (significado 2) o un derecho de crédito sobre los mismos (significado 3) es incorrecto. Si quiere indicarse que son susceptibles de ser intercambiados a la par por otros activos reales existentes en el presente (significado 8) es correcto.

De todas estas proposiciones, ¿cuáles podrían ser suscritas tanto por Bagus como por mí (y probablemente también por Mises)? Salvo que Bagus me corrija e indique lo contrario, creo que estamos de acuerdo en las proposiciones 4, 5, 7, 8 y 9. ¿Dónde residen entonces, pues, las discrepancias respecto a los posibles significados de la oración “los medios fiduciarios son bienes presentes”? En las proposiciones 1, 2, 3, 6 y 10. Bagus no aceptará, por razones que expondremos más adelante, la proposición 6 (desde su perspectiva, los medios fiduciarios no financian nada). Tampoco acepta la proposición 1, pues desde su punto de vista “los medios fiduciarios no son activos financieros” (aunque no queda claro si los considera activos reales). A su vez, Bagus acepta o la proposición 2 o la proposición 3 o un híbrido de ambas (en su libro califica a los medios fiduciarios de derecho o de título sobre bienes presentes y, en ocasiones, parece referirse a esos derechos o títulos como derechos o títulos de propiedad, lo que lo acercarían a la proposición 2, pero en otras parece estar pensando en derechos de crédito, lo que lo acercarían a la proposición 3: en cualquier caso no existe una formulación precisa y sistemática de esta cuestión) y, por tanto, también la proposición 10 bajo alguna de esas interpretaciones. Mises tampoco formuló de manera precisa y sistemática esta cuestión, aunque diría que tenía en la cabeza un significado cercano al de la proposición 3 (y, por tanto, también la 10 bajo el significado de la proposición 3).

En lo sucesivo, pues, vamos a examinar y criticar los argumentos que emplea Bagus para defender una interpretación de la naturaleza de los medios fiduciarios como la expresada por la proposición 1 y por la 2 o 3 (la 10 es sólo otra forma más coloquial y ambigua de expresar la 2 o la 3). Resumiremos su postura diciendo que los medios fiduciarios son títulos sobre activos reales existentes en el presente (cuando, en realidad, son derechos de crédito contra un deudor, acaso pagaderos a partir de activos reales existentes en el presente).

Todo lo anterior también es aplicable a los certificados monetarios

Antes de empezar a analizar los argumentos de Bagus, no querría dejar de efectuar una importante aclaración: todo lo que he dicho en el epígrafe anterior también es aplicable a los certificados monetarios. Que un pasivo a la vista cuente en su activo con un respaldo 1:1 en términos de dinero no convierte a ese pasivo a la vista en un activo real (proposición 1) o en un título de propiedad sobre el dinero (proposición 2) ni tampoco en un derecho de crédito sobre el dinero concreto que posee el deudor en su saldo de tesorería (proposición 3).

Un simple ejemplo nos bastará para comprobarlo. Supongamos que el agente económico α exhibe el siguiente balance:

Los pasivos a la vista del agente α son, según la definición de Mises, certificados monetarios, dado que, en el activo, existe una cantidad de tesorería igual a la adeudada por pasivos a la vista. Sin embargo, la tesorería no respalda específicamente los pasivos a la vista: en realidad, todo el activo respalda el repago de todos los pasivos. Verbigracia, supongamos que un tercio de las mercancías del agente α se destruyen en un incendio y que, por tanto, el agente α entra en situación de insolvencia y, de ahí, pasa a concurso de acreedores:

En ese caso, todos los acreedores se dirigirán contra la totalidad de la masa del activo para resarcirse. No es que los propietarios de los pasivos a la vista posean un derecho preferente de cobro sobre la tesorería, sino que están en situación de igualdad con el resto de acreedores (es verdad, no obstante, que podrían gozar de prelación de cobro si así se hubiese establecido contractual o legalmente, pero la prelación sería sobre el valor del total del activo, no específicamente sobre la tesorería). Por tanto, las 1.000 onzas de tesorería dentro del activo del agente α no son propiedad de los tenedores de certificados monetarios ni éstos poseen un derecho preferente sobre ellos.

Cuestión distinta, eso sí, es que cuando hablemos de certificados monetarios no nos estemos refiriendo a un activo financiero (como sí hacía Mises), sino a un certificado de depósito de guarda y custodia (como probablemente haga Bagus o como desde luego hace Huerta de Soto). En este segundo caso, el certificado monetario no es un derecho de crédito contra el agente α, sino simplemente un resguardo, un recordatorio o una evidencia de que las 1.000 onzas de oro, custodiadas por el agente α, son propiedad (y han sido en todo momento propiedad) del depositante. Por tanto, en ese caso sí existirá un derecho real (título de propiedad) sobre el activo real 1.000 onzas de oro: pero ese título de propiedad existirá no porque sea una relación natural, esencial o consustancial entre cualquier título “a la vista” y una suma de dinero, sino porque es el tipo de relación jurídica que han consensuado contractualmente el agente α y el depositante. Si el agente α hubiese negociado con otro agente económico una relación jurídica distinta, a saber, un derecho de crédito, entonces ese “certificado monetario” sería un activo financiero a la vista con las características que ya hemos mencionado.

Aclarado esto, ¿por qué sostiene Bagus que los medios fiduciarios (o los certificados monetarios) necesariamente han de expresar un título (de propiedad o de crédito) sobre activos reales en lugar de un derecho de crédito contra una persona (el deudor) amortizable mediante la entrega de activos reales? Su argumento lo podríamos expresar del siguiente modo: “Si los agentes económicos demandan los medios fiduciarios (o certificados monetarios) como si subjetivamente fueran dinero y para que desarrollen las funciones propias del dinero, entonces los medios fiduciarios no serán un derecho de crédito sobre el deudor, sino un título (de propiedad) sobre una suma de dinero”.

Vamos a analizar separadamente cada una de las partes de este argumento.

La percepción subjetiva determina la naturaleza económica

Bagus argumenta que los agentes consideran subjetivamente a los medios fiduciarios como sustitutos perfectos del dinero:

Lo decisivo en la cuestión sobre la naturaleza de los medios fiduciarios es el punto de vista subjetivo

(…)

Lo esencial aquí es que el billete de 10 euros y los 10 euros en la cuenta bancaria pueden formar parte de lo que el individuo considera subjetivamente como su saldo de tesorería (Hülsmann 2000, p. 107). Y cuando el individuo toma la decisión de comprar, o no comprar, de vender o no vender un bien o servicio, tiene en cuenta el saldo de tesorería que subjetivamente considera tener disponible; y este saldo de tesorería incluye tanto el dinero en sentido estricto como los sustitutos monetarios perfectos. Los sustitutos monetarios perfectos se utilizan (objetivamente) como si fueran dinero en sentido estricto.

Estoy en general de acuerdo con este razonamiento, pero con un matiz crucial que Bagus no tiene en cuenta y que termina desmontando todo su argumento: un agente económico puede usar dos objetos económicos distintos para lograr un mismo fin aun siendo consciente de que son dos objetos económicos distintos y no perfectamente sustituibles para cualquier propósito y en cualquier circunstancia. Por ejemplo, si soy dueño de un coche eléctrico y de un coche de gasolina (ambos con características similares), puedo considerar la electricidad y la gasolina medios perfectamente sustituibles para moverme en coche por el interior de la ciudad: pero eso no significa que deba considerar necesariamente la electricidad y la gasolina como sustitutos perfectos respecto a cualquier propósito y en cualquier circunstancia. Del mismo modo, yo sé –o creo saber– que un billete de 10 euros no es exactamente lo mismo que un saldo acreedor de 10 euros en mi cuenta bancaria, pero para muchísimos propósitos y en muchísimos contextos los consideraré como sustitutos perfectos.

O expresado de otra forma, p implica q no equivale a q implica p: dos objetos considerados subjetivamente idénticos (p) serán tratados como sustitutos perfectos por los agentes económicos (q), pero dos objetos tratados como sustitutos perfectos por los agentes económicos (q) no necesariamente tienen por qué ser dos objetos considerados subjetivamente idénticos (p).

Por este motivo, por ejemplo, puedo tratar como perfectamente equivalentes “10 euros en billete” y “un saldo acreedor de 10 euros en mi cuenta bancaria” durante mi día a día, aun siendo consciente de que, si me fuera a una zona donde no hubiese datafonos o si el banco viera muy mermada su liquidez, dejarían de ser sustitutos perfectos. Y dejarían de serlo porque no son objetos idénticos y sé que no son objetos idénticos aun cuando, respecto a los fines que hoy por hoy deseo satisfacer, ambos objetos económicos sí me sirvan exactamente para lo mismo.

Hasta aquí, ni siquiera Bagus debería oponerse a mi razonamiento, por cuanto él mismo aclara que: “los sustitutos monetarios pueden considerarse subjetivamente como perfectamente intercambiables con el dinero en sentido estricto, al menos en un momento y lugar concreto” (énfasis añadido).

Pero, ¿por qué este matiz es crucial? Porque el hecho de que un activo real y un activo financiero puedan, bajo ciertas circunstancias, desempeñar la misma función (proveerme liquidez) no implica a que exista una relación de identidad entre ambos. Un activo financiero no es un activo real (aunque los dos se usen para lo mismo) ni la relación económica y jurídica del agente con respecto a una suma de dinero ha de ser necesariamente única (derecho real o derecho de crédito). Es perfectamente posible que los agentes económicos sean propietarios del dinero (derecho real sobre un activo real) y que, a su vez, también sean acreedores de los medios fiduciarios (activos financieros) aun cuando dinero y medios fiduciarios desempeñen subjetivamente para ellos la misma función en un determinado momento y lugar.

Por eso, este razonamiento de Bagus es claramente erróneo: “Como el dinero no es un activo financiero, y los medios fiduciarios son sustitutos monetarios perfectos, los medios fiduciarios tampoco son activos financieros”. Dejando de lado la cuestión de que el dinero sí puede ser un activo financiero (la moneda fiat actual es un activo financiero), lo importante aquí es lo que hemos argumentado más arriba: que los medios fiduciarios, bajo determinadas condiciones, sean subjetivamente demandados como sustitutos perfectos del dinero (es decir, como iguales proveedores de liquidez que el dinero) no es incompatible con que los medios fiduciarios sean activos financieros.

De hecho, no me queda muy claro qué quiere decir Bagus con que “los medios fiduciarios no son activos financieros”. Si el banco entra en bancarrota, ¿los medios fiduciarios retienen exactamente el mismo valor porque su valor es independiente de la capacidad de repago del deudor? Y si el valor de los medios fiduciarios sí depende de la liquidez y de la solvencia del deudor, ¿cómo decir que no son activos financieros? ¿Acaso son activos reales sin un pasivo financiero correlativo?

Imagino que lo que quiere señalar Bagus es que los agentes económicos no tratan a los medios fiduciarios como activos financieros: pero eso no deja de ser una presuposición suya que no se desprende de las decisiones observables de los agentes económicos. Como ya he indicado, los individuos podrían usar un activo real y un activo financiero exactamente para el mismo propósito (proveer liquidez) sin considerar que el activo financiero es un activo real o sin considerar que el activo real sea un activo financiero (curiosamente, esta última posibilidad no la tiene en cuenta Bagus: ¿por qué no sostiene que los agentes económicos tratan al dinero como un activo financiero por ser un sustituto perfecto de un activo financiero que suministra liquidez?). Por consiguiente, aun siendo posible que exista un error de percepción entre los agentes económicos al tratar a un activo financiero como si no fuera un activo financiero, ese error de percepción no es inherente a su decisión de usar, dentro de un determinado contexto y bajo ciertas condiciones, un activo real y un activo financiero como sustitutos perfectos.

Vamos, que del hecho de que los agentes utilicen los pasivos bancarios a la vista como si fueran dinero no se sigue que los pasivos bancarios a la vista no sean activos financieros y ni siquiera que los agentes económicos no los consideren activos financieros.

La función objetiva determina la naturaleza económica

Otra vía a través de la que Bagus trata de equiparar el dinero (como activo real) con los medios fiduciarios es a través de las funciones que objetivamente habría de desempeñar el dinero y que supuestamente se buscarían de los medios fiduciarios: “La gente tiene medios fiduciarios, porque son un sustituto monetario perfecto y cumplen la misma función como bien presente que el dinero”. ¿Y cuáles son esas funciones que objetivamente desempeña el dinero? Dice Bagus:

La reducción de la incertidumbre es la clave para entender la naturaleza y la función del dinero. Sin conocer el momento y la magnitud de los gastos futuros, los individuos demandan dinero para cubrirse de esa incertidumbre. El dinero en sentido estricto y los sustitutos del dinero difieren de los activos financieros, ya que los primeros representan una disponibilidad a la vista a un valor nominal (Howden 2022). En el caso de los activos financieros, como las acciones o los bonos, sigue habiendo riesgos residuales. Así pues, la demanda de dinero es la demanda de bienes presentes para reducir la incertidumbre y satisface una necesidad distinta que la de la demanda de activos financieros, que es una demanda de bienes futuros renunciando a bienes presentes.

Otra forma de enunciar este argumento sería decir que, como los activos financieros no pueden desempeñar la función de reducir la incertidumbre porque son activos arriesgados, entonces los medios fiduciarios no pueden ser activos financieros, dado que a los medios fiduciarios se los demanda para desempeñar las funciones del dinero, esto es, para reducir la incertidumbre.

En este argumento existen dos problemas fundamentales: por un lado, confundir reducción de riesgo con eliminación de riesgo; por otro, ignorar que los activos financieros pueden poseer un riesgo subjetivamente percibido como nulo o irrelevante.

Primero, es verdad que el dinero o los sustitutos del dinero se demandan para reducir la incertidumbre, pero reducir no es eliminar. Incluso cuando demandamos un activo real como dinero (por ejemplo, el oro) nos enfrentamos al riesgo de depreciación de ese activo (inflación) o al riesgo de extravío (pérdida, robo, etc.); por no hablar, claro, del riesgo de desmonetización (hiperinflación). Si demandamos dinero es porque consideramos que la probabilidad de fluctuación de su valor es más bajo que el de otros activos como las acciones o los bonos: no porque esa probabilidad sea nula (ni siquiera tendría por qué ser muy pequeña: basta con que sea la mínima entre todas las alternativas aun cuando sea bastante alta). Por ese motivo, que todo activo financiero conlleve riesgo no equivale automáticamente a que ningún activo financiero pueda ser demandado como sustituto del dinero: basta con que el riesgo de un activo financiero, demandado como sustituto del dinero, sea inferior al de otros activos reales o financieros y similar al del dinero para que sea demandado para reducir la incertidumbre. Es más, basta con que, durante el tiempo y dentro del contexto en que demandamos un activo financiero, su riesgo sea menor al de sus alternativas y similar al del dinero: por ejemplo, yo puedo demandar un activo financiero como proveedor de liquidez (sustituto del dinero) si necesito utilizarlo para tal propósito durante el próximo año, aun cuando considere que a 50 años vista conlleva más riesgo que el dinero.

Segundo, no todos los activos financieros conllevan el mismo riesgo. Apelar genéricamente al riesgo que comporta cualquier activo financiero no nos informa en absoluto de si ese riesgo es muy alto o muy bajo. O si, siendo muy alto o muy bajo, es o no es inferior al del resto de activos reales o financieros y similar al del dinero. En este sentido, cuando Bagus ejemplifica el riesgo de los activos financieros apelando a las acciones o a los bonos está obviando que pueden existir otros activos financieros (por ejemplo, activos financieros a la vista emitidos por deudores muy solventes) cuyo riesgo sea mucho menor al de las acciones o los bonos y que, por tanto, acaso contribuyan a reducir la incertidumbre lo suficiente como para que, siendo activos financieros, sean demandados como sustitutos del dinero (como proveedores de liquidez). En este sentido, los dos riesgos a los que se expone un activo financiero que pretenda cotizar a la par con respecto a su valor nominal son el riesgo de contraparte y el riesgo de interés.

El riesgo de contraparte se refiere a la probabilidad de impago, es decir, a que el deudor no pueda pagar lo que le adeuda al acreedor mediante el uso de sus activos. A mayor cantidad de activos en relación con sus pasivos (es decir, a menor apalancamiento del deudor), menor riesgo de contraparte; a mayor calidad de los activos (a mayor probabilidad de que esos activos generen flujos monetarios), menor riesgo de contraparte. A los activos financieros sobrecolateralizados por activos de calidad los denominaremos activos financieros solventes.

El riesgo de interés (o riesgo de duración) se refiere a la probabilidad de que los cambios en los tipos de interés de mercado alteren el precio de mercado del activo financiero. Si uno desea mantener el activo financiero hasta vencimiento en su balance, el riesgo de interés le es poco relevante. Sin embargo, si uno pretende vender –o contar con la posibilidad de vender– ese activo financiero antes de su vencimiento, el riesgo de interés sí es relevante: y es que si suben los tipos de interés, el activo financiero tenderá a depreciarse (y si suben a apreciarse), con lo que su valor realizable en el mercado no será estable. A menor duración del activo financiero, menor riesgo de interés: en el extremo, el valor de mercado de un activo financiero a la vista es totalmente insensible a los cambios de los tipos de interés. Sin embargo, démonos cuenta de que el riesgo de interés de un pasivo financiero no depende únicamente de su propia duración, sino también de la duración de los activos con los que se pretende amortizar a vencimiento: si, por ejemplo, un pasivo a la vista pretende amortizarse con el flujo monetario de un bono hipotecario a 30 años, la subida de tipos de interés no afectará directamente al valor de mercado del pasivo a la vista, pero sí al del bono hipotecario que lo respalda, con lo que terminará afectando indirectamente al del pasivo a la vista. Por eso, el riesgo de interés se minimiza minimizando la duración de los pasivos financieros y también la duración de aquella cartera (de activos reales y financieros) con los que se pretende amortizar ese pasivo financiero. A los activos financieros de baja duración respaldados por otros activos (reales o financieros) de baja duración (y, por tanto, con un valor de mercado estable) los llamaremos activos financieros líquidos.

Un ejemplo de activo financiero altamente solvente (bajo riesgo de contraparte) y líquido (bajo riesgo de interés) podría ser los siguientes pasivos a la vista:

En este balance observamos pasivos a la vista por valor de 500 onzas, de las cuales 200 onzas serían calificadas por Mises como certificados monetarios y 300 como medios fiduciarios. Esos pasivos a la vista son de baja duración (reembolsables a petición del acreedor) y pueden amortizarse con activos igualmente de baja duración: 200 onzas de tesorería, la cual tiene una duración igual a cero, y 550 onzas de mercancías que, si se trata de bienes de consumo con demanda elástica, son igualmente activos de muy baja duración (incluso desde una perspectiva macroeconómica: son la etapa final de la estructura de producción). Por consiguiente, el agente cuenta con unos activos realizables a corto plazo de 750 onzas para amortizar potencialmente a corto plazo 500 onzas: y, además, dispone de un margen para absorber pérdidas (fondos propios) por importe de 400 onzas, de modo que cualquier pérdida moderada que pudiese desprenderse de la liquidación del stock de mercancías (con alta elasticidad de demanda, recordemos) sería fácilmente internalizado en su balance y no trasladado a los acreedores.

Por consiguiente, los activos financieros solventes y líquidos serán activos financieros que minimizarán el riesgo de contraparte y el riesgo de interés y que, por tanto, podrán emplearse como refugio frente a la incertidumbre, es decir, como proveedores de liquidez y, por tanto, sustitutos del dinero (como proveedor de liquidez). Nada de lo anterior requiere que esos activos financieros solventes y líquidos dejen de ser activos financieros, como sugiere Bagus: “la demanda de dinero es la demanda de bienes presentes para reducir la incertidumbre y satisface una necesidad distinta que la de la demanda de activos financieros, que es una demanda de bienes futuros renunciando a bienes presentes”. La función de los activos financieros también puede ser la de proporcionar liquidez a muy bajo coste: ni todos los activos financieros proporcionan el mismo servicio (como no todos los activos reales lo hacen: no es lo mismo un bien de orden superior que un bien de consumo) ni el activo real dinero tiene por qué poseer un monopolio económico a la hora de proporcionar servicios de liquidez a los agentes económicos.

La naturaleza económica (percibida) determina la naturaleza jurídica

El último argumento que utiliza Bagus para argumentar que los medios fiduciarios no son activos financieros, sino títulos sobre dinero es quizá el más sorprendente de todos: a saber, que las relaciones jurídicas entre las partes están determinadas por la naturaleza económica que una de ellas percibe y le imputa (subjetivamente y según la función que quiera desempeñar con ella). En sus propias palabras:

Mientras estos «créditos a la vista» se consideren perfectamente disponibles y equivalentes a los depósitos a la vista, todos los principios jurídicos tradicionales que se aplican a los depósitos a la vista deben aplicarse también a los «créditos a la vista». Cambiar el nombre de los depósitos a la vista por «créditos a la vista» no cambia su naturaleza. Los principios jurídicos se aplican a los contratos que son equivalentes, aunque se utilicen nombres diferentes

(…)

Un «crédito a la vista» que da derecho a cobrar a petición del titular, equivale a un contrato de depósito a la vista. Cuando el titular tiene siempre el derecho de cobrar o retirar su dinero en cualquier momento, y cree poder hacerlo, entonces forma parte de su saldo de tesorería, no solo en el momento en que retira su dinero sino siempre. Como tal, los medios fiduciarios son sustitutos monetarios y se utilizan como medios de pago.

Permítanme reescribir estos dos párrafos de un modo ligeramente distinto para que comprobemos el absurdo:

Mientras estos «contratos de compraventa» se consideren gratuitos y equivalentes a una donación, todos los principios jurídicos tradicionales que se aplican a las donaciones deben aplicarse también a los «contratos de compraventa». Cambiar el nombre de las donaciones por «contratos de compraventa» no cambia su naturaleza. Los principios jurídicos se aplican a los contratos que son equivalentes, aunque se utilicen nombres diferentes

(…)

Una «compraventa» que le da derecho al comprador a recibir una mercancía equivale a una donación de esa mercancía. Cuando el comprador tiene siempre el derecho a recibir la mercancía del vendedor, y cree que lo tiene, entonces forma parte de su propiedad a título gratuito, no solo en el momento en que pueda decidir pagar un precio sino siempre. Como tal, las compraventas son donaciones encubiertas mediante las cuales el vendedor transfiere gratuitamente su propiedad al comprador.

Del mismo modo que una compraventa no es una donación, un derecho de crédito (activo financiero) no es un derecho real (depósito de guarda y custodia): y por mucho que una de las partes considere que su derecho de crédito es un depósito de guarda y custodia o por mucho que lo utilice como si fuera un depósito de guarda y custodia, eso no lo convierte jurídicamente en un depósito de guarda y custodia. La supuesta naturaleza económica de un objeto para una de las partes no transforma la naturaleza jurídica para ambas partes.

Bagus podría tratar de argumentar que económicamente el acreedor de un activo financiero a la vista se comportará como si fuera un depositante (aunque en los epígrafes anteriores ya hemos mostrado que sustitutividad no equivale a identidad: es decir, que dos objetos económicos distintos pueden desempeñar una misma función bajo determinadas circunstancias no significa que esos objetos económicos dejen de ser distintos). Pero desde luego no tiene ningún sentido que Bagus argumente que una relación jurídica muta en otra sólo porque unilateralmente una de las partes así lo desee, así lo percibe o así actúe. Lo que Bagus no aceptaría para ninguna otra realidad jurídica (¿transformamos los contratos de alquiler en títulos de propiedad sobre las viviendas sólo porque el inquilino se considere subjetivamente dueño de la casa y utilice objetivamente la casa como si fuera propietario?) extrañamente lo acepta para transmutar derechos de crédito a la vista en depósitos de guarda y custodia.

En realidad, es todo mucho más simple: en un mercado libre, si un agente económico desea contratar servicios de guarda y custodia, los contrata; si, en cambio, prefiere ser acreedor de una relación de crédito a la vista, la contrata. Se trata de negocios jurídicos distintos que, aun cuando puedan ser empleados para alcanzar un mismo fin (disponer de liquidez), conllevan implicaciones económicas diferentes para cada una de las partes (ya expliqué en un post anterior que los depósitos de guarda y custodia pueden ser mucho más costosos que los activos financieros a la vista). Lo que no tiene ningún sentido es que una parte adquiera un activo financiero a la vista y sólo porque esa parte unilateral y caprichosamente así lo desee o así actúe, ese activo financiero a la vista se metamorfosee en un título de propiedad sobre unidades de dinero.

Unas unidades de dinero que, para más inri, sólo podrían ser en muchos casos unidades de dinero imaginarias. Por ejemplo, supongamos la siguiente situación: un productor le vende sus mercancías a un minorista (o a un consumidor final, lo mismo da en este caso) a cambio de una promesa de pago a la vista.

¿Exactamente cuál es el objeto sobre el que debería ser propietario el productor en t=1? ¿1.000 onzas de oro imaginarias? ¿Cómo va a ser propietario de un objeto que ni siquiera está determinado (como mucho, tendrá un derecho personal contra el comprador a que le entregue 1.000 onzas de oro)? Si el comprador tuviera en su balance 1.000 onzas de oro (o hubiese tenido en su balance 1.000 onzas de oro transferidas por el productor), aun cabria forzar el argumento de que esas 1.000 onzas de oro que el comprador tiene en su balance, o que le fueron transferidas por el productor, son propiedad del productor. Pero en el ejemplo anterior en el que ninguna de las dos partes cuenta con dinero, ¿cuál es el contenido del título de propiedad que supuestamente posee el productor? ¿Sobre qué es propietario? ¿Sobre el oro que es propiedad de otras personas y que jamás ha sido propiedad del productor? ¿Sobre un oro que debería haber tenido el comprador pero jamás ha tenido (oro imaginario)? No sólo eso, ¿exactamente qué se supone que debería estar custodiando el comprador en favor del productor (pues, no lo olvidemos, Bagus nos está diciendo que los pasivos a la vista del productor sobre el comprador son, en realidad, un depósito de guarda y custodia)? ¿Debería custodiar un oro que no tiene ni ha tenido? ¿Es posible custodiar un oro imaginario? Como vemos, no tiene ningún sentido trasponer en este caso “los principios jurídicos tradicionales que se aplican a los depósitos a la vista” porque no se ha depositado ni se ha podido depositar dinero en ningún momento. Forzar la conversión de ese pasivo a la vista en un depósito de guarda y custodia sí sería una aberración jurídica.

Pero es que, además, los argumentos económicos que ofrece Bagus para justificar esa reconversión jurídica son argumentos económicos muy débiles, tal como hemos explicado antes. Que los depósitos de guarda y custodia a la vista garanticen la disponibilidad del dinero cuando se lo requiera el propietario no implica que sólo los depósitos de guarda y custodia a la vista puedan garantizar la disponibilidad (o reembolsabilidad) del dinero cuando sea requerido: que pueda viajar por carretera de Madrid a Valencia no implica que sólo pueda viajar por carretera de Madrid a Valencia. Los activos financieros líquidos son otro tipo de relación jurídica, distinta y alternativa a los depósitos de guarda y custodia, que permiten garantizar, al menos dentro de aquel contexto económico en que mantienen su perfecta sustitutividad con el dinero, esa disponibilidad del dinero en el momento en que el acreedor lo reclame. Si hay al menos dos vías de posibilitar que el dinero esté disponible para un agente económico cuando éste lo reclame (y son vías que el agente reputa perfectamente sustituibles dentro de un determinado contexto económico), ¿por qué razón forzar que ambas vías deban unificarse en una sola? ¿Y por qué deberían ser los activos financieros a la vista los que mutaran jurídicamente en depósitos de guarda y custodia en lugar de que fueran los depósitos de guarda y custodia los que mutaran jurídicamente en activos financieros a la vista? Se mire cómo se mire, es un despropósito.

¿Implican los activos financieros a la vista una doble disponibilidad?

Si los medios fiduciarios (activos financieros a la vista) fueran títulos de propiedad sobre una determinada suma de dinero, entonces se daría una doble disponibilidad sobre esa suma de dinero: el emisor de medios fiduciarios dispondría del dinero en sentido estricto (el oro) y, en cambio, el tenedor de medios fiduciarios dispondría del medio fiduciario que supuestamente otorga un título de propiedad sobre el oro que debería respaldarlo. Por ejemplo, imaginemos un banco que hace lo siguiente: el banco intercambia la tesorería del agente α por sus pasivos a la vista (“títulos de propiedad” sobre el oro) y, posteriormente, el banco dispone de ese oro (que no es suyo) para hacer un préstamo al agente β.

En este caso, aparentemente existe una doble disponibilidad sobre esas 1.000 onzas de oro: sólo el agente α debería tener derecho a utilizar esas 1.000 onzas de oro, pero quien ha dispuesto de ellas es el banco (para prestarlas). No sólo eso, aunque ha sido el banco quien ha dispuesto de esas 1.000 onzas, el agente α no pierde la disponibilidad efectiva sobre las mismas, pues puede emplear sus pasivos a la vista (medios fiduciarios) como si fueran dinero. De modo que, como decíamos, se genera una doble capacidad para disponer de unas mismas 1.000 onzas de oro: el agente α dispone de ellas (a través de los medios fiduciarios) y el banco dispone de ellas (a través del oro físico). Esto mismo es lo que denuncia Bagus:

La oferta monetaria que comprende sustitutos monetarios perfectos y dinero en sentido estricto aumenta. Existe una doble disponibilidad. La persona que tiene el dinero en sentido estricto cree que está disponible, y la persona que tiene los sustitutos monetarios perfectos considera, y con toda razón, que tiene también ese mismo dinero disponible.

(…)

Existe una doble disponibilidad en el momento en que se crean los medios fiduciarios. El titular de los medios fiduciarios cree que el dinero en sentido estricto está a su disposición, ya que tiene derecho a cobrarlo, y el banco que utiliza el dinero en sentido estricto lo cree disponible para sus fines de inversión, es decir, para conceder préstamos.

El error común a todos los argumentos austriacos acerca de “la doble disponibilidad” sobre una suma de dinero es no entender (o no recordar) que el único medio de intercambio no tiene por qué ser el dinero. Que sí, que el dinero es el medio de intercambio por excelencia, pero eso no significa que sólo el dinero pueda emplearse para intercambiar. Un agente económico puede comprar con dinero, pero también puede comprar con otras mercancías (trueque) o también con adeudando el valor monetario de esas mercancías realizable en el mercado (créditos monetarios).

Por ejemplo, imaginemos que el agente α carece de dinero pero tiene mercancías y quiere comprar el pan:

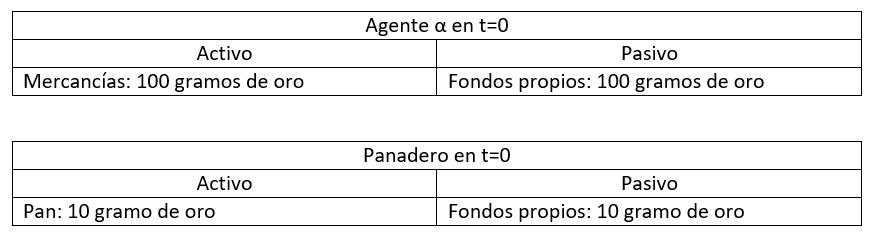

En este caso, el agente α dispone de dos opciones para comprar el pan: la primera, trocar las mercancías por el pan. Si el panadero valora más las mercancías específicas del agente α que su propio pan, entonces aceptará el trueque:

Sin embargo, ya sabemos que el trueque se enfrenta al problema de la doble coincidencia de necesidades: a saber, el panadero no tiene por qué querer exactamente ninguna de las mercancías que posea el agente α. Por eso, ambas partes pueden considerar preferible una alternativa: el agente α se compromete a entregarle mañana (o a la vista) 10 gramos de oro al panadero, los cuales serán obtenidos con la venta de parte de sus mercancías. Es decir, que el intercambio puede perfeccionarse como:

Lo que se ha intercambiado en este caso no es ni oro ni títulos de propiedad sobre oro, sino una deuda pagadera mañana (o a la vista) en oro. O, si queremos expresarlo de otro modo, lo que se ha intercambiado es el adeudo del valor de mercado (en oro) de las mercancías del agente α y el pan. En este caso no existe ninguna doble disponibilidad sobre ninguna cantidad de oro, puesto que en este ejemplo… ¡ninguna de las partes tiene oro! Que se use el oro como unidad de cuenta (como numerario) para cuantificar el valor de mercado de las mercancías que, adeudado a través de un pasivo a la vista, utiliza el agente α para comprar el pan no significa que se esté haciendo una disposición sobre ninguna cantidad de oro específica (y mucho menos que se duplique o triplique la disponibilidad sobre el oro). Si recurrir al trueque no implica multiplicar los títulos de propiedad sobre el oro existente, recurrir a un trueque más sofisticado, empleando como referencia el valor monetario de las mercancías intercambiadas, tampoco.

Por supuesto, alguien podría señalar que si el agente α se ha comprometido a entregar mañana (o a la vista) 10 gramos de oro, en última instancia necesitará vender sus mercancías a cambio de 10 gramos de oro y, por tanto, en ese momento sí devendrá propietario de las mismas (con lo que, en ese momento, sí tendríamos una doble disponibilidad sobre el oro: el agente α poseería 10 gramos de oro y el panadero poseería un pasivo a la vista sobre esos 10 gramos de oro, que en este caso no serían un medio fiduciario sino un certificado monetario). Pero tampoco hay ninguna necesidad de que ello sea así. Imaginemos que el panadero le compra carne al carnicero y le paga con un pasivo a la vista suyo.

Y, a su vez, imaginemos que el carnicero compra parte de las mercancías que está vendiendo el agente α entregándole a cambio el pasivo a la vista del panadero (¿sustituto monetario perfecto?):

En tal caso, los pasivos a la vista del agente α y del panadero se compensarían recíprocamente sin necesidad de que ninguno de ellos se convierta en ningún momento en propietario de oro:

Las distintas mercancías se han intercambiado entre las tres partes sin emplear el dinero como medio de intercambio y sin que ninguno de ellos haya devenido propietario de oro en ningún momento. ¿Qué doble disponibilidad sobre oro existe ahí si ninguno de ellos dispone, ni ha dispuesto, de oro? ¡Lo que hay más bien es ausencia de disponibilidad sobre el oro, no doble disponibilidad! Y lo gracioso del asunto es que ninguno de los tres agentes necesita siquiera esa disponibilidad sobre el oro para alcanzar sus fines a través del intercambio.

Pues bien, si usar tu propia deuda a la vista como medio de intercambio no implica doble disponibilidad sobre el oro, que el banco use su propia deuda a la vista (medios fiduciarios) para comprar la deuda (a la vista o no) de otros agentes económicos tampoco implicará doble disponibilidad alguna sobre el oro. Volviendo a nuestro ejemplo anterior respecto del banco:

Imaginemos que el agente β compra unas mercancías con las 1.000 onzas de tesorería:

Que son las mercancías que ulteriormente compra el agente α con los pasivos a la vista del banco (medios fiduciarios):

En ese caso, las posiciones deudoras y acreedoras del banco y del agente β se cancelarán:

¿Dónde ha estado aquí la doble disponibilidad sobre el oro? En ningún lado: el agente α se ha desprendido de la propiedad de su oro al comprar un pasivo financiero del banco (es decir, ha perdido la disponibilidad) y el banco ha usado ese oro, de su propiedad, para prestar (he de aclarar que los bancos no suelen prestar su tesorería, sino que lo que prestan son sus propios pasivos, pero en este ejemplo estamos siguiendo el erróneo modelo mental de banca que tiene Bagus en la cabeza). A su vez, el agente α ha usado su activo financiero (medios fiduciarios) para comprar mercancías. Todo el mundo dispone de aquello de lo que es propietario: activos financieros, oro y mercancías. El error, como ya he señalado, es pensar que si uno posee activos reales o financieros que puedan intercambiar (a la par) en el mercado, entonces es que dispone de oro y, por tanto, de un título de propiedad sobre el oro: no, el oro (el dinero) no posee un monopolio sobre las opciones de intercambio en el mercado. Podrá ser en muchas circunstancias el instrumento más conveniente para intercambiar, pero desde luego no es el único posible ni, en consecuencia, todos los instrumentos distintos que presten funciones similares a las del oro tienen por qué identificarse y convertirse en oro o en títulos de propiedad sobre el oro (si usáramos plata para intercambiar, ¿también diríamos que la plata es oro o que existe una doble disponibilidad sobre el oro?).

Conclusión

Los medios fiduciarios (y los certificados monetarios que no sean resguardos de depósitos de guarda y custodia) son activos financieros (a la vista). Que se usen como sustitutos perfectos del dinero no los convierten en dinero (al igual que no convierten al dinero en un activo financiero por el hecho de que sea un sustituto perfecto de ellos en la provisión de liquidez). Por consiguiente, y a diferencia de lo que señala Bagus, emplear un activo financiero como medio de intercambio constituye una transacción a crédito, no una transacción al contado: si las transacciones al contado son intercambios entre activos reales y las transacciones a crédito son intercambios donde al menos uno de los objetos es un activo financiero, entonces las compras con medios fiduciarios (activos financieros) serán transacciones a crédito. El vendedor de mercancías que recibe a cambio un pasivo a la vista (medio fiduciario) se convierte en acreedor del deudor de ese pasivo a la vista.

¿Por qué Bagus se obstina en negar esta relación económica y contable tan elemental? Porque, como ya hemos dicho, si los medios fiduciarios fueran activos financieros, el tenedor de un activo financiero estaría “ahorrando”, proporcionando “financiación”, de modo que la creación de medios fiduciarios no estaría expandiendo el crédito por encima de la disponibilidad de ahorro real. Él mismo lo reconoce:

Si los medios fiduciarios fueran activos financieros, lo que implicaría un intercambio de bienes presentes contra bienes futuros, los titulares de los medios fiduciarios estarían «ahorrando», y la expansión crediticia por parte de los bancos con reserva fraccionaria basada en las letras reales estaría respaldada por un ahorro «real».

En este post, sólo hemos mostrado que los medios fiduciarios son activos financieros y no títulos sobre activos reales. Pero no hemos explicitado en qué sentido constituyen ahorro real, es decir, cómo canalizan financiación a otros agentes económicos. Eso lo haremos en el próximo post para mostrar que sí constituyen ahorro real.

Clarísimo entonces, profesor. Ésto, en el largo plazo, es así por la ley de Say y cómo las ofertas y demandas (al ser inversas) tienden a igualarse? No necesariamente tiene que ser un proceso económicamente pacífico esa igualación, puede haber una crisis con consumo de capital y empobrecimiento general en el medio por ejemplo.

Aún así, mantengo que en el corto plazo (mientras no se igualen las ofertas y demandas) pueden darse casos donde el fenómeno de doble disponibilidad de la cosa depositada surja.

Me interesaria que me haga saber si estoy equivocado o si estoy más o menos encaminado. Muchas gracias por su tiempo!

Gracias por el artículo profesor. Me queda una duda en el último asiento contable en el que demuestra la inexistencia de doble disponibilidad. Usted ha formulado su argumento "cerrando el círculo" del pasivo. Es decir, alpha depositó al banco 1000 y el banco le prestó a beta esos 1000. Luego, beta compró mercancías que casualmente alpha compró con el activo que tiene sobre el banco. Es decir, como usted nuestra, el banco y beta cancelan mutuamente sus pasivos. Básicamente, alpha (indirectamente) le prestó a beta para que beta pueda (adquirir y) venderle mercancías a alpha a cambio de un "pasivo indirecto" por así decirlo. Ahora bien, que hubiera pasado si alpha compraba mercancías de otro agente (delta, por ej) con sus pasivos del banco? Beta habría comprado mercancías con cargo al préstamo y alpha habría comprado mercancías con cargo a su activo contra el banco. El "círculo" no se ha cerrado, por lo que sí existe una doble disponibilidad de esa cosa (oro en este caso) depositada. No me quedó claro si usted cree que jamás puede darse el fenómeno de doble disponibilidad o si cree que en determinados casos (como el que expuso en su artículo) no se da (con lo cual coincido. En su ejemplo, efectivamente, no se da ese fenómeno). Espero haber entendido bien su argumento. Por lo demás, aunque deba releerlo y estudiar derecho, ha sido todo bastante claro. Se agradecen las citas constantes a Bagus y las comparaciones entre autores con Mises.