Anti-Anti-Rallo: bienes presentes, bienes futuros, crédito mercancía y crédito circulatorio

Continuamos con la serie de artículos dando réplica al libro Anti-Rallo del profesor Philipp Bagus.

De acuerdo con Bagus, “probablemente el desacuerdo teórico más importante entre Rallo y la Escuela Austriaca es el papel y la naturaleza del ahorro real y su relación con la demanda de dinero”. Signifique lo que signifique este desacuerdo –lo iremos desgranando poco a poco a lo largo de los siguientes posts–, parece ser un asunto crucial dentro de todo este debate.

Y estoy de acuerdo en que aquí subyacen gran parte de nuestras discrepancias: de hecho, concluí mi anterior artículo exponiendo que Bagus, en última instancia, se oponía a que el equilibrio monetario se estableciera a través de una oferta monetaria elástica porque, desde su punto de vista, el aumento de la oferta de “medios fiduciarios” (sustitutos monetarios en forma de activos financieros a la vista) engendra descoordinaciones a lo largo del sistema económico. ¿Y por qué cree que Bagus que una oferta monetaria elástica engendra tales descoordinaciones? Pues, en el fondo, porque piensa que un incremento de la oferta de medios fiduciarios (como reacción a un incremento de la demanda de dinero) no constituye un incremento del ahorro real pero sí posibilita un incremento de la inversión: de manera que ahorro e inversión se desequilibran en el conjunto de la economía cuando los bancos emiten medios fiduciarios (y de ahí al ciclo económico típicamente austriaco).

A este respecto, el propio Bagus expone que una de las claves de este desacuerdo reside en las diferentes definiciones (y caracterizaciones) que los dos efectuamos de categorías económicas tan elementales como “bienes”, “derechos”, “bien presente”, “bien futuro”, “crédito mercancía”, “crédito circulatorio”, “activo real” y “activo financiero”. En este post, vamos a explorar las definiciones y relaciones entre cada uno de estos conceptos para mostrar algunos de los errores básicos que cometen tanto Mises como Bagus: errores básicos que posteriormente arrastrarán en su descripción de la intermediación financiera y, por tanto, de la coordinación entre ahorro e inversión.

Activo real y activo financiero

Empecemos por una distinción que Mises no efectúa pero que a mi juicio es crucial: la distinción entre activo real y activo financiero. Un activo real es todo activo que no es, a la vez, el pasivo de otro agente económico. Un activo financiero es todo activo que, a la vez, es el pasivo de otro agente económico. Precisamente porque los activos financieros siempre tienen su correlativo en un pasivo financiero (no existe crédito sin deuda), si consolidáramos todos los activos financieros y pasivos financieros de una economía, tan sólo nos restarían activos reales.

Los activos reales equivalen a lo que llamamos bienes económicos: es decir, tanto los bienes de consumo como los factores productivos (o bienes de orden superior). A su vez, los activos financieros equivaldrían a lo que llamamos derechos de crédito (no derechos de propiedad).

¿Cuáles es la relación entre activos reales y financieros, por un lado, y derechos reales y derechos de crédito por otra? Los derechos reales son derechos sobre cosas y frente a todo el mundo (erga omnes), mientras que los derechos de crédito son derechos de cobro únicamente frente al deudor. Tanto los activos reales como los activos financieros pueden ser la cosa sobre la que recae un derecho real (podemos ser propietarios de un bono, por ejemplo), pero la esencia del activo financiero es ser un derecho de crédito, es decir, un derecho sobre una tercera persona (un deudor específico le adeuda una contraprestación al propietario del activo financiero).

En este sentido, es importante comprender que los activos financieros, y por tanto, los derechos de crédito no nos otorgan un derecho de propiedad sobre las cosas: nos otorgan el derecho a que ciertas personas nos entreguen ciertas cosas, pero sólo devendremos propietarios de esas cosas cuando nos las hayan entregado a modo de pago de su obligación. Es decir, somos propietarios de un activo financiero pero, siendo propietarios de un activo financiero, no somos propietarios de las cosas que el deudor está obligado a entregarnos (sólo cuando nos las entregue, devendremos propietarios). No en vano, el deudor puede estar obligado a hacer o a no hacer, no solamente a dar: y no podemos ser propietarios de una acción o inacción debida. A su vez, el deudor puede estar obligado a darnos un objeto que todavía no existe sino que debe ser fabricado en el futuro, y no podemos ser propietarios de algo que todavía no existe. O el deudor puede estar obligado a entregarnos un objeto que ya existe pero que no ha sido determinado todavía por el acreedor (por ejemplo, el deudor puede estar obligado a darle al acreedor una de las camisas que él escoja). Por ese motivo, además, cuando un deudor impaga un activo financiero, no está robando, es decir, no se está apropiando indebidamente de un activo real que es propiedad del acreedor: simplemente está incumpliendo su obligación de dar, hacer o no hacer a favor del acreedor (y las consecuencias patrimoniales de ese incumplimiento podrían llegar a ser más gravosas que si le hubiese robado: pero no está transgrediendo ningún derecho de propiedad).

Bagus cae en el error de pensar que un derecho de crédito (activo financiero) cobrable en un bien que ya existe es, en realidad, un derecho real (de propiedad) sobre ese bien. En particular, nos dice que sólo existen títulos (de propiedad) sobre bienes que ya existen y derechos sobre bienes que existirán en el futuro: “puede existir propiedad (bienes presentes) de bienes de consumo, bienes de producción y dinero. Además, existen títulos (derechos) sobre bienes de consumo futuros, bienes de producción futuros y dinero futuro”. No concibe, por tanto, que pueda haber derechos de crédito sobre bienes presentes (en realidad, derechos de crédito contra personas que ya posean el derecho de propiedad sobre los bienes que están obligados a entregarnos o la capacidad de adquirírselos a un tercero). Por tanto, repito, identifica derecho de propiedad con título sobre bienes que ya existen y derecho de crédito con títulos sobre bien que todavía no existen.

Pero esto último es un profundo error: los derechos de crédito son derechos de cobro contra una persona y que esa persona ya posea los bienes que está obligado a entregarnos no convierte ese derecho de crédito sobre la persona en un derecho real sobre el bien. Por ejemplo, imaginemos que una persona está obligada a entregarnos 100 onzas de oro mañana y que hoy ya posee esas 100 onzas de oro: nosotros, como acreedores, todavía no somos propietarios de esas 100 onzas de oro. Si, por ejemplo, el deudor falleciera hoy, todos sus acreedores –y no sólo nosotros– tendríamos derecho a resarcirnos sobre el conjunto de sus activos, incluyendo esas 100 onzas de oro: si, verbigracia, fuéramos 5 acreedores y el único activo del deudor fallecido fueran esas 100 onzas de oro, cada uno de nosotros percibiría 20 onzas de oro. Si esas 100 onzas que me adeuda hoy el acreedor y que ya posee el deudor pero que son exigibles mañana, ya fueran hoy de mi propiedad (tal como sostiene Bagus), habría que concluir que los otros cuatro acreedores, dentro de un concurso de acreedores, me estarían robando 80 onzas. Y no es así porque todos tenemos un derecho de crédito sobre el deudor, resarcible a partir del conjunto de sus activos: nadie tiene derechos de propiedad sobre ninguno de los activos propiedad del deudor.

El propio Bagus formula un ejemplo que nos servirá para constatar su error:

¿No hay ninguna diferencia esencial entre un certificado de un coche dejado en un aparcacoches (título de un bien presente) y un bono (título a un bien futuro)? Para Rallo, ambos son activos financieros. Esta falta de distinción es especialmente problemática cuando los títulos sobre bienes presentes ejercen a efectos prácticos la misma función que los propios bienes presentes.

Primero, en un contrato de depósito de guarda y custodia, el derecho de crédito que poseemos frente al aparcacoches no es el derecho a que nos transfiera la propiedad sobre un determinado coche: es, más bien, un derecho de crédito a recibir un servicio por su parte, a saber, que custodie un coche que en ningún momento ha dejado de formar parte de nuestra propiedad. Segundo, cuando hablamos de un título sobre un bien (que ya exista o que todavía no exista) el título puede ser real o crediticio: pero Bagus equipara título sobre bien existente con título real y título sobre bien todavía no existente con título crediticio: lo cual, como ya hemos explicado, es profundamente incorrecto. Imaginemos, y distingamos, dos situaciones distintas.

En la primera, le dejamos nuestro coche a un aparcacoches para que nos lo custodie durante un tiempo (unas horas, por ejemplo). Al terminar ese tiempo, el aparcacoches deja de custodiarlo y recuperamos la tenencia del coche (y somos capaces de recordarle cuál es nuestro coche gracias a que nos ha entregado un resguardo o certificado de depósito). ¿Hemos dejado de ser propietarios del vehículo en algún momento? No. ¿Podría el aparcacoches haber vendido nuestro coche si fuera capaz de recomprarlo antes de que quisiéramos recuperar su tenencia? No. ¿Podría haberse dado una vuelta por la ciudad con el coche sin nuestro consentimiento expreso? No. No podría haber hecho nada de todo ello porque no es propietario del vehículo: lo está custodiando pero no como dueño, sino como depositario. Desde un punto de vista contable, ese coche no forma parte de su activo porque no es de su propiedad.

En la segunda situación, el dueño de un concesionario (por el motivo que sea) nos promete en firme que nos donará, cuando nosotros se lo pidamos, un vehículo con un precio de hasta 20 onzas de oro de entre todos los que posee en su concesionario. La situación contable podríamos representarla del siguiente modo:

Claramente, el agente α no puede ser propietario de ninguno de los automóviles presentes que ya se hallan en el concesionario porque todavía no ha escogido sobre cuál de todos ellos desea adquirir la propiedad exigiéndoselo al dueño del concesionario como cobro de su derecho a la vista. Y mientras el agente α no escoja qué automóvil desea adquirir y no se lo reclame en cobro al dueño del concesionario, todos los automóviles seguirán siendo propiedad del concesionario: a saber, el concesionario podrá venderlos, usarlos e incluso destruirlos si así lo quisiera. Es más, ni siquiera podemos afirmar que ese derecho de cobro a la vista se pagará a partir de los bienes que existen en el presente: si el concesionario vendiera (a terceras personas) todos los coches que actualmente tiene en stock y repusiera su stock con coches que se producirán en el futuro, entonces el agente α podría terminar cobrando su derecho a la vista contra bienes existentes en el futuro. Es decir, que el deudor posea en el presente bienes con los que podría amortizar sus deudas exigibles en el presente no equivale a que el acreedor posea un título de propiedad sobre esos bienes disponibles en el presente: podría, de hecho, acabar siendo propietario de bienes que todavía no existen en el presente.

La pregunta a responder, por tanto, no es si “no hay ninguna diferencia esencial entre un certificado de un coche dejado en un aparcacoches (título de un bien presente) y un bono (título a un bien futuro)”, sino si “no hay ninguna diferencia esencial entre un certificado de un coche dejado en un aparcacoches (reconocimiento de un derecho real sobre el coche) y un derecho de cobro a la vista contra el dueño de un concesionario (derecho de crédito)”. Yo distingo perfectamente entre derecho real sobre un bien presente, derecho de crédito pagable mediante un bien presente o derecho de crédito pagable mediante un bien futuro. Me temo que es Bagus quien es incapaz de distinguir entre derecho real sobre un bien presente y derecho de crédito pagable mediante un bien presente.

Sin embargo, y como vamos a comprobar a continuación, ni siquiera las definiciones de “bien presente” y de “bien futuro” son definiciones no problemáticas.

Bien presente y bien futuro

La distinción entre bien presente y bien futuro es una distinción propia de la Escuela Austriaca y que, mucho me temo, induce a importantes confusiones a los economistas austriacos precisamente por las zonas grises o ambigüedades que presenta. De hecho, mucho me temo que ni siquiera los economistas austriacos, por mucho que usen y abusen de esta distinción, tienen muy claro a qué se están refiriendo con exactitud.

De entrada, cuando hablamos de “bien presente” en realidad nos referimos a “bienes de consumo” disponibles en el presente, mientras que, por bienes futuros, nos referimos a “bienes de consumo que se espera que estén disponibles en el futuro”. En palabras de Rothbard:

Goods being directly and presently consumed are present goods. A future good is the present expectation of enjoying a consumers’ good at some point in the future. A future good may be a claim on future consumers’ goods, or it may be a capital good, which will be transformed into a consumers’ good in the future. Since a capital good is a way station (and nature-given factors are original stations) on the route to consumers’ goods, capital goods and nature-given factors are both future goods (énfasis añadido).

Dicho de otro modo, los bienes de orden superior disponibles en el presente no son bienes presentes… sino bienes futuros: como los bienes de orden superior disponibles en el presente se transformarán en bienes de consumo futuros, los bienes de orden superior disponibles en el presente son considerados bienes futuros. ¿Y los bienes de orden superior disponibles en el futuro? Pues igualmente bienes futuros porque se transformarán en bienes de consumo en un futuro aún más lejano (si un bien de orden superior está disponible en t=5, acaso produzca bienes de consumo en t=11).

Sin embargo, y al mismo tiempo, Bagus, siguiendo a Hoppe, Block y Hülsmann, parece interpretar la distinción entre bien presente y bien futuro como “bien (de consumo o de capital) existente en el presente” o “bien (de consumo o de capital) existente en el futuro”, cuando según Rothbard los bienes de capital siempre son bienes futuros. En palabras de Bagus:

Puede existir propiedad (bienes presentes) de bienes de consumo, bienes de producción y dinero. Además, existen títulos (derechos) sobre bienes de consumo futuros, bienes de producción futuros y dinero futuro (Hoppe, Hülsmann y Block 1998, p. 24).

Es decir, que Bagus parece interpretar como bien presente el título de propiedad sobre un bien que ya existe en la actualidad, mientras que el bien futuro sería el derecho de propiedad sobre un bien que existirá en el futuro. No obstante, en el epígrafe anterior ya hemos mostrado por qué esta definición es económica y jurídicamente deficiente. No todos los derechos referenciables a bienes que ya existen son derechos de propiedad, sino que pueden ser derechos de crédito sobre una persona, pagaderos en bienes que ya existen (nuestro ejemplo del derecho de crédito a la vista contra el dueño del concesionario).

En cualquier caso, queda claro que Rothbard y Bagus definen “bienes presentes” y “bienes futuros” de un modo distinto. ¿Cuál es más fiel a la definición que ofrece Mises? Pues aquí nos topamos con un problema: aunque Mises usa muy frecuentemente tales términos, nunca los define explícitamente (al menos no en La teoría del dinero y el crédito ni en La acción humana). No obstante, personalmente creo que la interpretación que hace Rothbard de Mises es más correcta que la de Bagus. Por ejemplo, Mises en La Acción Humana nos dice que:

Time preference manifests itself in the phenomenon of originary interest, i.e., the discount of future goods as against present goods. (…) As the consumers' goods are present goods, while the factors of production are means for the production of future goods, and as present goods are valued higher than future goods of the same kind and quantity, the sum thus apportioned, even in the imaginary construction of the evenly rotating economy, falls behind the present price of the consumers' goods concerned (…) If future goods were not bought and sold at a discount as against present goods, the buyer of land would ham to pay a price which equals the sum of all future net revenues and which would leave nothing for a current reiterated income.

Es decir, Mises nos dice que el tipo de interés es la ratio entre el precio de los bienes presentes y el precio de los bienes futuros: los bienes presentes son, para él, los bienes de consumo y los bienes futuros son, para él, los factores productivos necesarios para producir bienes en el futuro. Y como ejemplo de bien futuro, Mises nos menciona explícitamente a la tierra (y nos dice que si la tierra, como bien futuro, no se vendiera con descuento frente a los bienes presentes, entonces su precio tendería a infinito). Por tanto, en lo sucesivo vamos a seguir interpretando (dentro de la cosmovisión de Mises) “bien presente” como “bien de consumo presente” y “bien futuro” como “bien de consumo futuro”. En cualquier caso, la conceptualización alternativa que ofrece Bagus (bien presente = derecho de propiedad sobre un bien que ya existe; bien futuro = derecho de propiedad sobre un bien que existirá) ya hemos mostrado en el epígrafe anterior por qué es errónea.

Siguiendo con la definición de Mises-Rothbard sobre bienes presentes y bienes futuros, démonos cuenta cómo ambos economistas dan un importante paso en falso: pasan de decirnos que los bienes de capital producen bienes de consumo en el futuro a decirnos que los bienes de capital son bienes (de consumo) futuros. Pero ser no es lo mismo que producir: con la harina producimos pan, pero la harina no es pan. Ni siquiera cabe decir que la harina presente es pan futuro: el pan es un producto futuro de la harina presente, pero no es harina. Nuevamente, decir que la “harina presente” es “pan futuro” podría tratarse meramente de un recurso estilístico (una especie de sinécdoque que identifique el objeto producido con el factor que lo produce) sin mayores consecuencias adversas. Pero es que, sobre la base de esta sinécdoque, Mises y Rothbard cometen un nuevo error que luego seguirán arrastrando a lo largo de todos sus ulteriores razonamientos: calificar a los activos financieros como bienes futuros. Cito a Rothbard de nuevo: “A future good may be a claim on future consumers’ goods, or it may be a capital good, which will be transformed into a consumers’ good in the future”.

No, los activos financieros son derechos de crédito, no son bienes (ni propiedad sobre bienes), es decir, no son activos reales ni derechos reales sobre activos reales. Que los activos financieros financien bienes de orden superior que a su vez contribuyen a producir bienes de consumo en el futuro no convierte a esos activos financieros en bienes futuros. Del mismo modo que Mises y Rothbard afirman erróneamente que los bienes de orden superior existentes en el presente son bienes de consumo futuros (en lugar de decir que producen bienes de consumo futuros), también dicen erróneamente (y, como veremos, con implicaciones teóricas mucho más problemáticas) que los derechos de crédito, o activos financieros, son bienes de consumo futuros (en lugar de decir que financian la producción de bienes de consumo futuros o la disponibilidad de bienes de consumo presentes).

Sea como fuere, y antes de terminar con este epígrafe, sí me gustaría remarcar una vez más que, aun cuando los economistas austriacos usan con mucha frecuencia los términos “bienes presentes” y “bienes futuros”, no suelen proporcionarnos una definición precisa de los mismos. Rothbard sí lo hace, pero Mises (al menos que haya podido localizar) no. A su vez, tampoco Bagus nos ofrece explícitamente una definición. Semejante descuido, o falta de rigor terminológica, podría ser excusable si luego no pretendieran convertir esta distinción entre “bienes presentes” y “bienes futuros” –una distinción sobre la que ni siquiera existe acuerdo entre ellos– en uno de los ejes centrales de su teoría monetaria. Cito a Bagus al respecto: “La distinción entre bienes presentes y bienes futuros es importante para Mises y esencial para el debate sobre la banca con reserva fraccionaria basada en letras reales” (énfasis añadido).

Transacción al contado y transacción a crédito

Una transacción al contado es un intercambio que ha sido completado por ambas partes a la vez, es decir, un intercambio en el que no subsisten obligaciones de ninguna parte en favor de la otra. Una transacción a crédito es un intercambio incompleto, es decir, un intercambio en el que al menos una de las partes tiene obligaciones pendientes en favor de la otra. En esto, coincidimos con Mises: “Acts of exchange, whether direct or indirect, can be performed either in such a way that both parties fulfill their parts of the contract at the same time, or in such a way that they fulfill them at different times. In the first case we speak of cash transactions; in the second, of credit transactions”.

Por consiguiente, y siguiendo nuestras definiciones, hablaremos de transacción al contado para referirnos a intercambios entre activos reales y hablaremos de transacción a crédito para referirnos a intercambios en los que (al menos) una de las partes le entrega a la otra un activo financiero (pues justamente los activos financieros son eso: la obligación de pago, o derechos de crédito, de una parte en favor de otra).

Mises, sin embargo, define transacciones al contado y transacciones a crédito de un modo distinto (y erróneo). Para él, las transacciones al contado son un intercambio entre bienes presentes, mientras que las transacciones a crédito son un intercambio entre bienes presentes y bienes futuros. Se trata de una definición problemática, porque considerará como transacciones a crédito lo que en realidad son transacciones al contado y como transacciones al contado lo que son transacciones a crédito.

Por un lado, si Mises incluye a los bienes de orden superior entre los bienes futuros, entonces debería sostener que un intercambio entre dinero y bienes de orden superior es un intercambio a crédito. Ése sería el caso, por ejemplo, de la adquisición de una parcela de tierra a cambio de oro: pero, obviamente, la compra de una parcela de tierra contra oro no es una transacción a crédito (ni siquiera Mises, de manera incoherente con su definición de crédito, se atrevería a calificarla de ese modo), puesto que ninguna de las partes mantiene obligaciones pendientes de pago con la otra parte (y no la mantiene porque tanto el oro como la tierra son activos reales: no porque ambos sean bienes presentes).

Por otro lado, Mises calificará como transacción al contado el intercambio entre un bien de consumo y un activo financiero a la vista (“A person who pays the price of a purchased commodity in money, in notes, or by the transfer of any other claim payable on demand, has carried through a cash transaction”), dado que, por las razones que expondremos en el siguiente epígrafe, reputará los activos financieros a la vista como bienes presentes. Pero, al margen de los comentarios que efectuaremos más adelante y en el siguiente post, ya deberíamos comprender por qué esta clasificación es absurda.

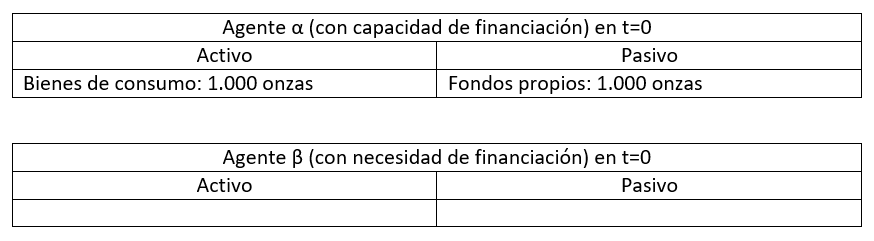

Imaginemos que el agente α posee bienes de consumo valorados en 1.000 onzas y el agente β no posee nada

Acto seguido, el agente β le compra los bienes de consumo al agente α a cambio de una obligación de pago a la vista (“te pagaré, cuando tú me lo pidas, 1.000 onzas de oro”):

Si fuera cierto que el intercambio ha sido completado por ambas partes y que ninguna de ellas mantiene obligaciones pendientes de pago con la otra parte, entonces el agente α no podría reclamarle nada más al agente β; o, visto desde otra perspectiva, que el agente β desapareciera de escena (por ejemplo, porque muriera, quebrara…) debería serle indiferente al agente α porque el intercambio entre ambos se habría completado (así sucedería, por ejemplo, si el agente β le hubiese comprado los bienes de consumo entregándole oro y no un pasivo financiero pagadero en oro). Pero claramente no es el caso, porque el intercambio no ha sido completado: el agente β mantiene una obligación de pago (a la vista) con el agente α. De ahí que no se trate de una transacción al contado sino a crédito.

Por cierto, y antes de terminar, démonos nuevamente cuenta de por qué no tiene sentido reducir los títulos jurídicos sobre bienes presentes a un título de propiedad. En este ejemplo, los bienes de consumo han pasado a ser propiedad del agente β y el agente α únicamente posee un derecho de crédito contra el agente β: no puede poseer ningún título de propiedad contra el oro al que le otorga derecho (a la vista) su activo financiero contra β porque ese oro ni siquiera se halla en el activo de β (aparte de que, si se hallara en el activo de β, sería propiedad de β y no de α, al menos hasta que α se lo reclamara en pago).

Crédito mercancía y crédito circulatorio

Las transacciones a crédito se dividen, de acuerdo con Mises, entre crédito mercancía y crédito circulatorio. Se trata de una diferenciación que él mismo popularizó (aunque no creó) y que a día de hoy sólo se emplea dentro de la Escuela Austriaca. Dado que se trata de una diferenciación basada en su (errónea) definición de transacción a crédito, la cual a su vez se basa en su (problemática y confusa) definición de bien presente y bien futuro, no cabrá esperar que las definiciones miseanas de crédito mercancía y crédito circulatorio sean demasiado rigurosas. No obstante, vamos a intentar resumir qué entiende Mises por ellas y luego las reformularemos en términos más precisos.

Recordemos que Mises define transacción a crédito como un intercambio entre bienes presentes y bienes futuros: la parte acreedora de una relación crediticia es la que tiene derecho a recibir bienes futuros y la parte deudora, la que está obligada a entregarlos. Pues bien, el crédito mercancía es aquél en el que la parte acreedora ha tenido que entregar bienes presentes para obtener su derecho a recibir bienes futuros, mientras que el crédito circulatorio es aquél en el que la parte acreedora no ha tenido que sacrificarse entregando bienes presentes a cambio de su derecho a recibir bienes futuros. ¿Cómo es esto último posible? De acuerdo con Mises, si la parte acreedora entrega derechos de crédito (Bagus diría “títulos de propiedad” sin transferir la disponibilidad sobre los bienes presentes) sobre bienes presentes a cambio de su derecho a recibir bienes futuros, entonces esa parte acreedora conserva su poder de disposición sobre los bienes presentes al tiempo que adquiere derechos sobre bienes futuros. Ilustremos contablemente la diferencia.

Comencemos con el crédito mercancía: imaginemos que el agente α posee bienes presentes (por ejemplo, bienes de consumo o dinero) por valor de 1.000 onzas y que el agente β no posee nada. Pues bien, si el agente α le entrega al agente β sus bienes presentes a cambio del derecho a recibir bienes futuros (por ejemplo, un pasivo del agente β pagadero a 1 año por 1.000 onzas de oro), entonces estaremos ante un crédito mercancía. En t=1, el agente α posee un derecho de cobro contra el agente β porque el agente α ha renunciado a sus bienes presentes en favor del agente β.

En cambio, en el crédito circulatorio, el agente α accede a un derecho a recibir bienes futuros (el mismo pasivo a 1 año del agente β) sin necesidad de renunciar a ninguno de sus bienes presentes. Pero entonces, ¿a cambio de qué lo recibe? ¿Qué le entrega α a β? Pues le entrega un derecho de cobro a la vista (un pasivo a la vista) pagable contra sus bienes presentes.

Así pues, y desde la perspectiva de Mises, el agente α ha adquirido un derecho sobre bienes futuros (pasivo a 1 año contra el agente β) sin renunciar a sus bienes presentes: por tanto, para Mises, se trataría de una transacción crediticia sui generis porque no ha habido realmente intercambio entre bienes presentes y bienes futuros… salvo si consideramos a los pasivos a la vista del agente α como bienes presentes.

De hecho, ésa es la opción que terminará adoptando Mises: los pasivos a la vista sin riesgo de contraparte son, desde su perspectiva, bienes presentes. Pero, a diferencia de lo que ocurre con el crédito mercancía, la parte acreedora de un crédito circulatorio no experimenta ningún sacrificio en su capacidad para perseguir sus planes de acción: su capacidad de financiación (entregando bienes presentes en forma de pasivos a la vista) es creada de la nada. En palabras del propio Mises: “If a creditor is able to confer a loan by issuing claims which are payable on demand, then the granting of the credit is bound up with no economic sacrifice for him. He could confer credit in this form free of charge, if we disregard the technical costs that may be involved in the issue of notes and the like”. Por tanto, ésa sería la diferencia de fondo entre crédito mercancía y crédito circulatorio: en el primer caso, el acreedor se sacrifica renunciando a bienes presentes que ya posee; en el crédito circulatorio, el acreedor no se sacrifica porque crea de la nada los bienes presentes (en forma de activos financieros a la vista). Personalmente me parece más claro señalar que, en el crédito mercancía, el acreedor entrega activos reales y en el crédito circulatorio entrega activos financieros a la vista.

Sea como fuere, démonos cuenta de que aquí nos topamos con el problema al que nos referimos en un epígrafe anterior: al igual que cuando un activo financiero financia bienes futuros (financia la producción de bienes de consumo futuros), Mises lo calificaba de “bien futuro”; en este caso, en el que un activo financiero financia bienes presentes (financia la disponibilidad de bienes de consumo presentes), Mises lo califica como bien presente. Pero un activo financiero (un derecho de crédito) no es un bien (un activo real). De ahí que, en realidad, lo único que ocurre en el crédito circulatorio es que estamos ante un swap (intercambio) de activos financieros: el agente α le entrega al agente β su deuda (pasivo a la vista) a cambio de que el agente β le entregue al agente α su propia deuda (pasivo a 1 año).

Por consiguiente, podemos redefinir más rigurosamente “crédito mercancía” como un intercambio entre activos reales y activos financieros y “crédito circulatorio” como un intercambio entre dos activos financieros. Redefiniendo así el crédito circulatorio (intercambio de activos financieros), Mises tendrá razón al señalar que el crédito circulatorio implica que ninguna parte experimenta un sacrificio en términos de bienes presentes (de activos reales). Si el agente α le promete al agente β que le entregará 1.000 onzas de oro cuando se las pida y el agente β le promete al agente α que le entregará 1.000 onzas de oro dentro de un año, entonces nadie está renunciando a ningún activo real mientras nadie pague ninguna de esas promesas mediante la entrega de activos reales.

Pero eso no significa que emitir un pasivo financiero, dentro de una transacción de crédito circulatorio, no implique ningún sacrificio para el acreedor: el emisor del pasivo financiero se está obligando a entregarle activos reales al tenedor de ese pasivo financiero y entregar activos reales sí supone un sacrificio (por tanto, obligarse a sacrificarse en el futuro claro que restringe los planes de acción que podemos desarrollar en el presente). Tan es así que cuando alguna parte de un crédito circulatorio reclame el cobro de su activo financiero, entonces el crédito circulatorio se transformará en un crédito mercancía. Si en nuestro ejemplo anterior, el agente β le reclama al agente α el cobro de su deuda a la vista, entonces el crédito circulatorio pasará a ser un crédito mercancía: a saber, el agente α sí habrá entregado un activo real al agente β a cambio de recibir otros bienes en el futuro (crédito mercancía).

¿Por qué Mises rechaza definir, por un lado, el crédito mercancía como un intercambio entre activos reales y activos financieros y, por otro, el crédito circulatorio como un intercambio entre activos financieros? Por dos razones.

Primero, porque Mises no utiliza la terminología “activo real” vs. “activo financiero” sino la mucho más confusa terminología de “bien presente” vs. “bien futuro”. Como ya hemos explicado, cuando Mises habla de bien presente, en realidad se está refiriendo a un bien de consumo disponible en el presente: pero a la hora de la verdad tampoco emplea coherentemente ese significado porque, para Mises, el dinero es un bien presente pero, a su vez también para Mises, el dinero no es un bien de consumo.

Segundo, porque Mises define las transacciones a crédito como un intercambio entre bienes presentes y bienes futuros (en lugar como un intercambio entre activos donde al menos uno de ellos es un activo financiero) y, al mismo tiempo, también califica a la mayoría de activos financieros como bienes futuros: por ello, si definiéramos crédito circulatorio como un intercambio entre activos financieros, estaríamos llamando transacción a crédito a lo que, en muchos casos, sólo sería un intercambio entre bienes futuros y bienes futuros (por ejemplo, el agente α le entrega al agente β un pasivo financiero a 2 años a cambio de que el agente β le entregue al agente α un pasivo financiero a 1 año). Y, repito, Mises define transacción a crédito como intercambio entre bienes presentes y bienes futuros, no como un intercambio entre bienes futuros: un intercambio entre bienes futuros no es una transacción a crédito para Mises… pero tampoco queda claro qué definición le otorgaría el economista austriaco. En cualquier caso, tampoco en esto es coherente: como ya hemos explicado, los bienes de orden superior son, para Mises, bienes futuros, de modo que el préstamo de un bien de orden superior (por ejemplo, el intercambio de una máquina por la obligación de devolver dentro de un año esa máquina más unos intereses) no debería ser considerado propiamente una transacción a crédito, pero Mises sí lo calificaría como crédito mercancía.

Resumen terminológico

A estas alturas del post, espero que haya quedado bastante claro que la terminología que emplea Mises o Rothbard (y en gran medida también Bagus) nos conduce a un muy importante galimatías teórico sobre el que resultará muy complicado edificar cualquier teoría monetaria sólida. En la siguiente tabla, hago una comparativa y equivalencia entre los términos y definiciones que emplea Mises y las que, de un modo creo que más preciso y coherente, he tratado de perfilar en los párrafos anteriores

El uso de conceptos mal definidos y potencialmente ambiguos como “bienes presentes”, “bienes futuros”, “transacción a crédito”, “crédito mercancía” o “crédito circulatorio” no resultaría especialmente problemático si pudiéramos desentrañar su significado gracias al contexto o si no se los considerara decisivos a la hora de formular una determinada teoría. Pero, como ya hemos señalado, Bagus (y también Mises) considera que se trata de una distinción “esencial” en este debate. Y si es esencial, y lo es, será en su caso una distinción esencialmente errónea. No en vano, muchas de las equivocaciones de la teoría monetaria de Mises (y de Bagus) pueden retrotraerse a estas confusas, ambiguas y contradictorias definiciones. En el próximo post, estudiaremos el concepto de “medio fiduciario” que desarrolla Mises y las implicaciones de calificarlo como bien presente.