Anti-Anti-Rallo: equilibrio monetario, doctrina de las letras reales y ley del reflujo

Continuamos con la serie de artículos dando réplica al libro Anti-Rallo del profesor Philipp Bagus.

El concepto de equilibrio monetario

Equilibrio monetario simplemente significa que la demanda de dinero es igual a la oferta de dinero o que la demanda de activos líquidos es igual a la oferta de activos líquidos. Semejante equilibrio monetario puede alcanzarse, como todo equilibrio de cualquier otra mercancía, por dos vías: o vía precios o vía cantidades. Así, si la demanda de una mercancía supera su oferta, el equilibrio se restablecerá o aumentando el precio de la mercancía (cuando la oferta es inelástica) o aumentando la cantidad ofertada sin incrementar el precio (cuando la oferta es elástica). Aplicado al caso del dinero, si la demanda de dinero supera la oferta de dinero, podrá restablecerse el equilibrio monetario o vía precios (aumento del valor del dinero y, por tanto, caída de los precios del resto de mercancías: deflación) o vía cantidades (incremento de la oferta monetaria hasta ajustarse con la demanda sin cambios en el valor del dinero).

Por las razones que ya he expuesto en los posts anteriores, considero que alcanzar el equilibrio monetario a través de un sistema monetario dual con oferta elástica nos acerca más a un sistema monetario ideal que alcanzarlo a través de un sistema monetario basado en activos reales de oferta inelástica a corto plazo (patrón oro con coeficiente de caja del 100%). Y, a su vez, entendería que Bagus opinara al revés: que es preferible alcanzar el equilibrio monetario mediante un sistema monetario basado en activos reales de oferta inelástica. Sucede que Bagus ni siquiera opina de ese modo: su primera aproximación al concepto del equilibrio monetario es un repudio completo a este concepto. En sus propias palabras:

La teoría del equilibrio monetario es, por su propia naturaleza, macroeconómica y está en desacuerdo con el enfoque microeconómico austriaco. Se centra en el nivel general de precios, en lugar de en las acciones de los individuos que quieren aumentar sus saldos de tesorería (Huerta de Soto 2020, pp. 535, van den Hauwe 2006). El nivel de agregación de la teoría del equilibrio monetario es demasiado alto e inhibe la visión de los procesos microeconómicos subyacentes.

Si el equilibrio monetario necesariamente tuviese que adoptar un enfoque macroeconómico no reducible a las acciones individuales respecto a los saldos de tesorería deseados, entendería la crítica de Bagus. En efecto, los fenómenos económicos, también los fenómenos macroeconómicos, son fenómenos emergentes de las (inter)acciones humanas individuales, de modo que si somos incapaz de retrotraer un fenómeno (macro)económico a las acciones e interacciones humanas individuales, es que no hemos entendido la determinación social de ese fenómeno económico. Pero es que la teoría del equilibrio monetario, incluso cuando se la presenta expositivamente a un elevado nivel de agregación, puede perfectamente reducirse a acciones humanas individuales. ¡De hecho el propio Bagus lo hace en la misma página en la que efectúa esa improcedente crítica! Véase:

Cuando alguien tiene una mayor demanda de cerveza, puede satisfacerla directamente comprando más cerveza. Cuando alguien tiene una mayor demanda de saldos de tesorería, puede satisfacer directamente esta demanda absteniéndose de consumir o vendiendo más bienes y servicios. Si todos los individuos desean mayores saldos reales de efectivo, los precios caen y satisfacen directamente el deseo.

Lo que está describiendo en este párrafo Bagus es una vía de alcanzar el equilibrio monetario a través de un cambio en el valor del dinero: proceso de equilibración monetario que, por las razones ya expuestas (esencialmente, la rigidez o distinta flexibilidad de precios), es indeseable frente a la alternativa de que aumente la oferta monetaria hasta satisfacer la mayor demanda monetaria sin alterar el valor del dinero.

A este respecto, Bagus naturaliza que la (única) forma de alcanzar el equilibrio monetario sea con cambios en el valor del dinero en lugar de con cambios en una oferta elástica de dinero. Él mismo se pregunta “cómo podría un banco con reserva fraccionaria basado en letras reales satisfacer estas preferencias de los individuos que desean ajustar sus saldos de tesorería”.

Lo cierto es que justamente eso ya lo explico en el libro al que supuestamente Bagus está replicando: Una crítica a la teoría monetaria de Mises. Concretamente en sus páginas 169 a 180. Por tanto, sorprende que Bagus formule esa pregunta cuando además, él mismo, al comienzo de este capítulo que estamos comentando, reconoce que “Rallo no solo describe cómo funciona un sistema bancario con reserva fraccionaria basado en letras reales, sino que también argumenta que dicho sistema tiene importantes ventajas frente a un sistema con reserva 100%”. Se podrá estar de acuerdo con el proceso de creación de sustitutos monetarios que describo en el libro, pero no resulta demasiado riguroso soslayar la crítica específica a ese proceso y dar posteriormente a entender que yo no he descrito ningún proceso por el cual la banca con reserva fraccionaria basada en activos líquidos es capaz de ajustar los saldos de tesorería a las preferencias de los agentes.

Cómo el descuento bancario de letras permite alcanzar el equilibrio monetario

No voy a volver a exponer en este post lo que explico, respecto a la demanda con motivo de transacción y respecto a la demanda con motivo de precaución, en las páginas 169 a 180 de mi libro. Lo que sí quiero hacer –y al hacerlo, en parte volveré a exponer algunas ideas contenidas en esas páginas– es responder a una crítica general que efectúa Bagus en contra de cualquier mecanismo que nos permita alcanzar el equilibrio monetario a través de banca con reserva fraccionaria basada en el descuento de letras de cambio. Señala Bagus:

La oferta adicional de medios fiduciarios que resulta del descuento de letras reales, no llega directamente a los que tienen una mayor demanda de dinero (Huerta de Soto 2020, pp. 535-541; Bagus y Howden 2011b). Primero llegará a las empresas que descuentan letras reales y luego a los propietarios de los factores de producción empleados en los proyectos de inversión financiados con estos medios fiduciarios. A partir de ahí, los medios fiduciarios se extenderán por la economía hasta llegar a aquellos que quieran aumentar su saldo de caja.

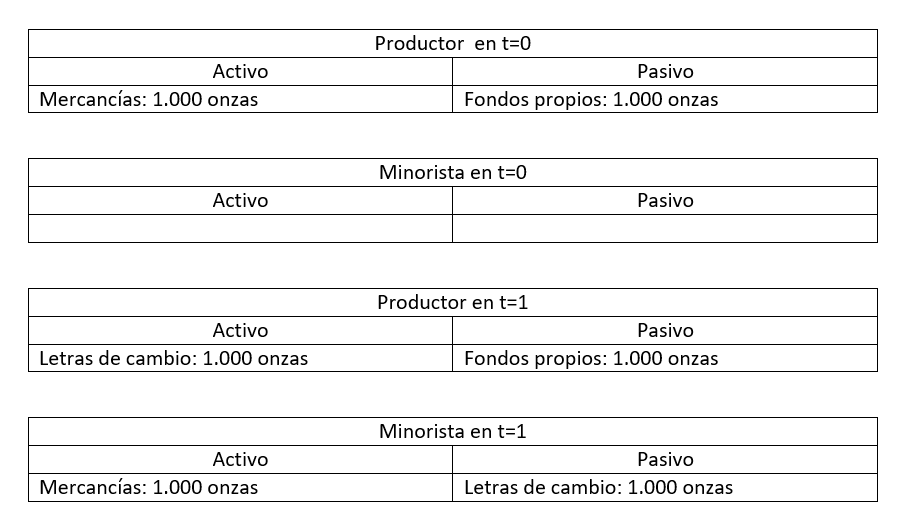

De entrada, constatemos que no es en absoluto inevitable que la oferta adicional de sustitutos monetarios llegue a las manos de aquéllos que no tienen una mayor demanda de dinero. Por ejemplo, supongamos que una compañía que produce mercancías desea aumentar sus saldos de tesorería y, para ello, opta por vendérselas a un minorista, el cual le paga con letras de cambio.

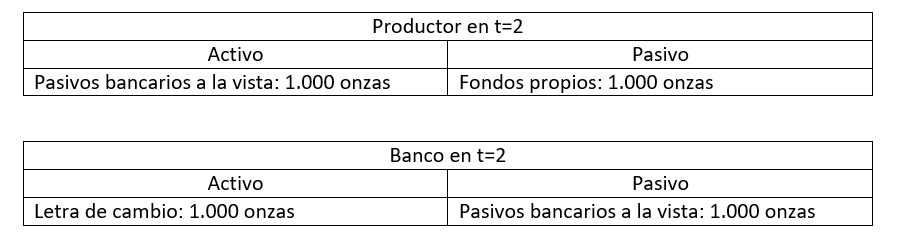

Si el productor reputa las letras de cambio del minorista como un sustituto monetario del dinero, entonces la nueva oferta de activos líquidos habrá ido directamente a parar a las manos de aquél que había incrementado su demanda de activos líquidos. Si, en cambio, las letras de cambio no fueran reputadas por el productor como activos suficientemente líquidos (si prefiriera pasivos bancarios a la vista), el productor únicamente tendría que descontar su letra de cambio en el banco a cambio de los pasivos de éste (lo que Mises denominaría “medios fiduciarios”):

Por tanto, no hay ningún obstáculo insalvable para que, parafraseando a Bagus, “la oferta adicional de medios fiduciarios que resulta del descuento de letras reales llegue directamente a los que tienen una mayor demanda de dinero”. No obstante, es verdad que la oferta adicional de “medios fiduciarios” no tendría por qué llegar directamente a quienes tienen una mayor demanda de dinero. Pero sí terminará llegando a ellos indirectamente: a la postre, si un agente económico recibe como pago nuevos activos líquidos (dinero o sustitutos del dinero) y no desea mantenerlos en sus saldos de tesorería (porque su demanda de activos líquidos no ha aumentado), lo que hará será gastar esos activos líquidos para adquirir otros activos reales (bienes de consumo o factores productivos) u otros activos financieros. El propio Bagus reconoce que esto es así pero añade una coletilla problemática: “estos medios fiduciarios solo llegarán indirectamente y después de un periodo de tiempo prolongado” (énfasis añadido). ¿Qué entendemos por período de tiempo prolongado? Es más, si los activos líquidos tardan mucho tiempo en llegar a manos de aquél que los demanda, será porque se han “atascado” en los saldos de tesorería de otros agentes entre medias: pero si se “atascan” en los saldos de tesorería de esos otros agentes, ¿no será acaso porque esos otros agentes han querido incrementar, aunque sea durante un breve lapso de tiempo, sus saldos de tesorería? Veámoslo con un ejemplo.

Imaginemos que no es la empresa productora que ha vendido sus mercancías, ha descontado la letra y posee pasivos bancarios la que desea incrementar sus saldos de tesorería, sino que son sus trabajadores. En ese caso, cuando la empresa utilice esos pasivos a la vista para abonar los salarios de sus trabajadores, esos pasivos a la vista alcanzarán los mayores saldos de tesorería deseados de esos trabajadores.

Quizá los pasivos bancarios no llegan inmediatamente a los trabajadores: acaso la empresa los “atesore” un mes en su balance para poder pagar los sueldos al terminar la mensualidad. Pero es que si la empresa atesora los saldos de tesorería durante un mes… eso es justamente un incremento de la demanda de dinero (con motivo de transacción) durante un mes.

Pero imaginemos que tampoco son los trabajadores quienes han aumentado sus saldos de tesorería: en tal caso, los trabajadores gastarán esos pasivos bancarios en adquirir otros activos reales o financieros, de modo que esos pasivos a la vista circularán por la economía hasta que alcancen los saldos de tesorería de quien sí los demande. Verbigracia, imaginemos –por simplicidad expositiva– que los trabajadores adquieren los servicios de un autónomo, que es quien ha incrementado su saldo de tesorería.

En ese caso, los nuevos “medios fiduciarios” habrán llegado a manos de los demandantes de esos “medios fiduciarios” (en realidad, si los trabajadores han mantenido durante un tiempo esos pasivos bancarios en sus saldos de tesorería, también ellos los habrán estado demandando durante ese tiempo: por ejemplo, para poder pagarle al autónomo en el momento en que querían consumir sus servicios).

Démonos cuenta de que esos pasivos a la vista en manos del autónomo están en última instancia respaldados por activos líquidos: un activo financiero de baja duración (letra de cambio) que a su vez está respaldada por activos reales de baja duración (bienes de consumo).

Llegados a este punto, caben dos opciones. Por un lado, que la demanda de dinero del autónomo sea a su vez una demanda con motivo de transacción: es decir, dinero que acumula para poderle comprar –por ejemplo– al minorista sus mercancías en un determinado plazo de tiempo. En tal caso, transcurrido ese plazo de tiempo, el autónomo gastará sus pasivos a la vista en comprar las mercancías:

Y acto seguido el minorista amortizará su letra de cambio con el banco:

Oferta monetaria elástica: aumenta cuando aumentó su demanda, se reduce cuando se reduce su demanda.

El capital circulante social

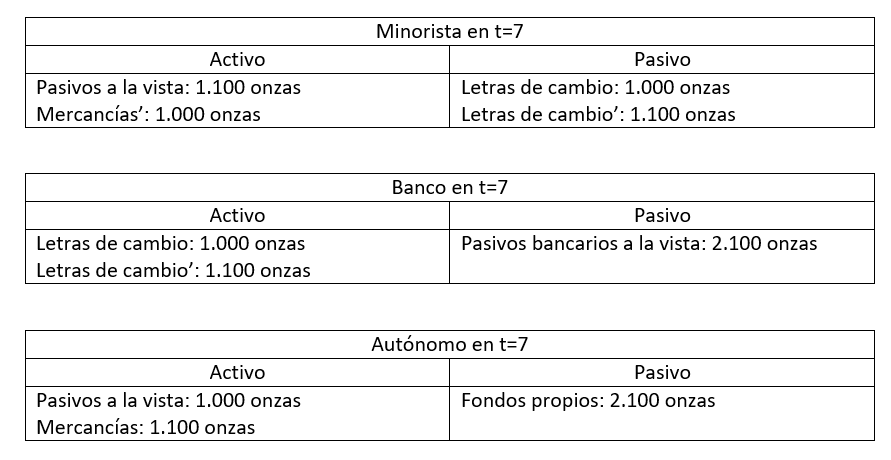

Otra opción es que el autónomo quiera mantener su saldo de tesorería durante un período de tiempo indeterminado (demanda con motivo de precaución). En ese caso, cabría pensar que el minorista deberá mantener atesoradas sus mercancías hasta que el autónomo decida consumirlas en el futuro. Pero no es necesariamente así: imaginemos que, en una nueva ronda temporal, se repite el anterior proceso productivo y financiero (con las cifras algo modificadas para diferenciar transacciones): el productor fabrica mercancías por valor de 1.100 onzas (las llamaremos mercancías’), se las vende al productor a cambio de una letra de cambio (la llamaremos letra de cambio’), el productor monetiza la letra de cambio’ en el banco recibiendo pasivos a la vista, entrega esos pasivos a la vista a sus trabajadores y los trabajadores se los gastan en servicios del autónomo. Pues bien, si eso es así, los balances del minorista, del banco y del autónomo adoptarán la forma que se a continuación:

El autónomo desea mantener un saldo de tesorería de 1.000 onzas, no de 2.100, de modo que gastará pasivos a la vista por valor de 1.100 onzas en comprar las mercancías del minorista. Pero, ¿cuáles comprará? No tiene por qué adquirir las mercancías’ (el flujo de nuevas mercancías recién fabricadas y cuya monetización le ha otorgado nuevos pasivos a la vista por importe de 1.100 onzas), sino que puede igualmente comprar las antiguas mercancías. Lo importante no es que haya una correspondencia física –como si de un certificado de depósito se tratara– entre los pasivos del minorista y sus activos (Letras de cambio=mercancías; letras de cambio’=mercancías’), sino una correspondencia monetaria en términos cuantitativos y cualitativos (es decir, que el valor monetario de las deudas de baja duración sea igual al valor monetario de los activos de baja duración). Por ejemplo, imaginemos que el autónomo compra todo el viejo stock de mercancías y 100 onzas de mercancías’. En ese caso los balances quedarán como siguen:

En ese momento, el minorista podrá amortizar parte de sus antiguas deudas con el banco mediante sus derechos de cobro contra el banco:

Por consiguiente, el autónomo (el demandante de saldos de tesorería) poseerá un derecho de cobro a corto plazo contra una masa de mercancías que no será estática, sino que estará en continua circulación. Es lo que Antal Fekete, remitiéndose a Adam Smith, denominaba capital circulante social: un flujo de bienes de consumo que está continuamente renovándose en términos materiales pero que permanece constante en términos monetarios y que proporciona un respaldo líquido (inmediatamente disponible) a los pasivos a corto plazo de los minoristas, los cuales a su vez proporcionan un respaldo líquido a los pasivos a la vista de los bancos.

Si, por ejemplo, el autónomo dejara de querer mantener su saldo de tesorería en pasivos bancarios, bastaría con que comprara él mismo las mercancías del minorista o con que le exigiera al banco el reembolso de sus pasivos en oro. En ese caso, el banco le exigiría al minorista el pago de su letra de cambio y el minorista la pagaría liquidando su stock de mercancías (si no hubiera demandantes a corto plazo de esas mercancías, debería rebajar su precio para que aparecieran esos demandantes a corto plazo, lo cual no debería ser problemático si esas mercancías poseen una demanda elástica y si, además, el minorista y el banco cuentan con fondos propios para soportar potenciales pérdidas moderadas derivadas de la liquidación del stock de mercancías).

La inversión en activos financieros

Nada de lo anterior cambia de un modo relevante si el autónomo, en lugar de mantener sus saldos de tesorería hasta que decida adquirir bienes de consumo, los utiliza para comprar un activo financiero. Imaginemos que una empresa emite un bono a cinco años por importe de 1.000 onzas y que el autónomo lo compra con sus pasivos a la vista:

En ese caso, la empresa habrá obtenido financiación para, por ejemplo, invertir durante un período de cinco años porque el autónomo ha renunciado a consumir (ha ahorrado) durante un período de cinco años. Los bienes de consumo que podría haber adquirido el autónomo (las mercancías que comercializa el minorista) podrán ser ahora adquiridos por los trabajadores de la empresa que ha emitido el bono. Y el tipo de interés de ese bono será más bajo que si el autónomo no hubiese pujado por él… porque el autónomo ha incrementado su ahorro a cinco años (si el autónomo hubiese gastado sus pasivos a la vista en comprar las mercancías, el ahorro social habría sido inferior y, por tanto, los tipos de interés más elevados).

Imaginemos que la empresa usa esos pasivos a la vista para abonar sueldos a sus obreros:

Y que esos obreros (cuya demanda de dinero no ha aumentado) gastan esos pasivos a la vista en adquirir las mercancías del minorista:

¿Habría algún problema de descoordinación temporal? Absolutamente ninguno. Pero sobre estas cuestiones reflexionaremos con mayor amplitud en futuros posts (siguiendo más de cerca los contraargumentos de Bagus al respecto).

La Ley del Reflujo de Fullarton

Como vemos, pues, el incremento de la demanda de saldos de tesorería incrementa elásticamente la oferta de pasivos bancarios líquidos, los cuales terminan llegando a manos de aquéllos que han incrementando su demanda de pasivos líquidos. Y, a su vez, si esos agentes vuelven a reducir su demanda de saldos de tesorería en el futuro, tales pasivos bancarios líquidos puedan ser amortizados inmediatamente. Esto no es más que la llamada Ley del Reflujo de Fullarton: si los sustitutos del dinero llegan a manos de personas que no desean mantenerlos en su saldo de tesorería, esa oferta monetaria extra o será endosada a otros agentes económicos (aquéllos que en última instancia sí hayan aumentado su demanda de saldos de tesorería) o será amortizada (o contra oro o contra mercancías, acaso mediando la compensación de pasivos entre sí). Será endosada y no amortizada cuando esa oferta monetaria extra sea individualmente superflua (un individuo tiene más activos líquidos de los que desea); será amortizada cuando sea socialmente superflua (ningún individuo desea mantener más saldos de tesorería).

Y por cierto, y para aclarar malentendidos, no considero que la Ley del Reflujo de Fullarton garantice automáticamente la liquidez del sistema financiero: la Ley del Reflujo de Fullarton es compatible con un deterioro generalizado de la liquidez del sistema financiero (por ejemplo, si un agente económico incrementa su saldo de tesorería en pasivos bancarios y esos pasivos bancarios están financiando inversiones a largo plazo). Lo único que garantiza la Ley del Reflujo de Fullarton es que la cantidad ofertada de activos monetarios dentro de una economía sea igual a la cantidad demandada: no garantiza que la calidad de esos activos monetarios sea suficiente como para evitar el ciclo económico (aquí es necesario combinar la Ley del Reflujo de Fullarton con la Doctrina de las Letras Reales).

¿Distorsiones en el camino?

En cualquier caso, ¿por qué Bagus enfatiza la idea de que los “medios fiduciarios” recién creados (los activos financieros líquidos) no llegarán salvo indirectamente y tras “un periodo de tiempo prolongado” a quienes los demanden? Porque, a su entender, durante ese prolongado período de tiempo en el que los medios fiduciarios tarden en llegar a los demandantes de saldos de tesorería se sufrirán “distorsiones en el camino”. Las distorsiones de las que habla Bagus son alteraciones en los tipos de interés “naturales” y en la coordinación intertemporal entre ahorro e inversión: trataré estas cuestiones en próximos posts, no sólo porque Bagus tampoco desarrolla su argumentación cuando reflexiona sobre el equilibrio monetario (de hecho, concluye su capítulo 3 apelando, sin mayor explicación, a esas “distorsiones en el camino”), sino sobre todo porque para entender plenamente por qué no se originan esas distorsiones habrá que debatir previamente otras cuestiones que también analiza Bagus (como si los saldos de tesorería son ahorro o si el dinero es o no es un bien de capital).

De momento, sin embargo, sólo quiero poner de manifiesto que, en el ejemplo que he desarrollado en este post sobre la circulación monetaria de los pasivos bancarios a la vista, no se experimentado ninguna distorsión de ningún tipo, ni siquiera cuando los saldos de tesorería se han empleado para adquirir activos financieros reduciendo en consecuencia los tipos de interés. Lo único que ha ocurrido es que se han creado suficientes activos financieros líquidos como para atender la demanda de dinero, evitando el desequilibrio monetario y, por tanto, la deflación inducida por ese desequilibrio monetario (con las negativas consecuencias que ello acarrea en tanto nos aleja del dinero ideal): pero no se ha incentivado de ningún modo alargamiento de la estructura productiva desalineado del ahorro social (cuando ha aumentado la inversión lo ha hecho porque también ha aumentado el ahorro). Quizá es que las supuestas distorsiones que genera la circulación de medios fiduciarios hasta llegar a sus demandantes finales sean bastante menos inevitables de lo que algunos nos querrían hacer creer.

Tu tesis es que los ciclos económicos vienen por los descalces de plazos. ¿Pero la función de los intermediarios financieros no es absorber en su balance la transformación de plazos para tener mercados líquidos?