Los swaps de tipos de interés no incrementan la liquidez agregada del sistema financiero

¿Puede el sistema financiero endeudarse a corto plazo e invertir a largo si cubre adecuadamente el riesgo de interés de su cartera de bonos? No, el conjunto del sistema financiero no es capaz de hacerlo. Vamos a explicarlo paso a paso.

Tipos de coberturas mediante swaps

Un swap es meramente un intercambio entre flujos de caja. En un Credit Default Swap (CDS), el comprador del CDS le paga a su emisor una determinada suma de dinero presente a cambio del derecho contra el emisor del CDS a que éste le entregue una suma de dinero futura en caso de que un determinado bono sea impagado (la suma se corresponde con la quita que experimenten los bonistas). Por tanto, un CDS es un intercambio entre un flujo de caja presente y cierto por un flujo de caja futuro y contingente.

Del mismo modo, en un swap de divisas, el emisor del swap se compromete a entregarle al comprador una corriente de flujos de caja futuros en una determinada divisa a cambio de que el comprador del swap le entregue un flujo de caja futuro en otra divisa. Por ejemplo, si he comprado un bono en dólares y tengo derecho a recibir 11 millones de dólares anuales pero, en cambio, desearía recibir euros, puedo emitir un swap por el que me comprometo a entregarle (al comprador) 11 millones de dólares anuales a cambio de recibir (del comprador) 10 millones de euros anuales (así, ambas partes se cubren frente al riesgo de fluctuación futura del tipo de cambio). De esta manera, si el dólar se aprecia, saldré perdiendo (pues estaré entregando 11 millones de dólares que valen más que 10 millones de euros) y, si el dólar se deprecia, saldré ganando.

Asimismo, en un swap de tipos de interés (IRS), una parte se compromete a entregar un flujo de caja constante a cambio de recibir un flujo de caja variable asociado a algún índice de tipos de interés (también cabe la posibilidad de que una parte se comprometa a entregarle un flujo de caja variable vinculado a un índice a cambio de recibir un flujo de caja variable vinculado a otro índice). Por ejemplo, una parte puede comprar un IRS comprometiéndose a entregarle (al emisor del IRS) 5 millones de euros anuales a cambio de recibir (de ese emisor) una suma anual igual al Euribor+2% sobre un importe de 100 millones de euros. De esta manera, si el Euribor (o cualquier otro índice de tipos de interés) sube por encima del 3%, el comprador del IRS ganará (pues seguirá pagando 5 millones a cambio de recibir más de 5 millones de euroºs) y si el Euribor cae, perderá (si bien podríamos decir que ha contratado un seguro contra el riesgo de subidas de tipos y por tanto sólo está pagando la prima de ese seguro).

Obviamente, el valor de mercado de los swaps depende del valor de mercado de los flujos intercambiados. Por ejemplo, un IRS en el que el emisor se obliga a entrar una suma fija de dinero a cambio de recibir una suma variable se apreciará si los tipos de interés (variables) suben y, en cambio, se depreciará si éstos bajan.

Cobertura y especulación

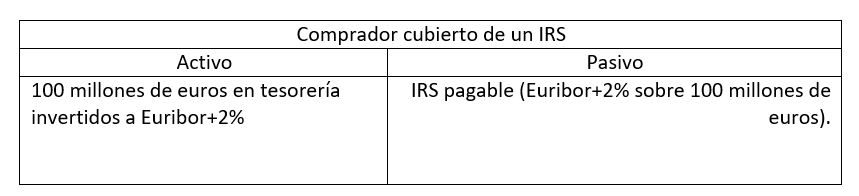

Las partes de un swap pueden tener una posición cubierta o especulativa frente al mismo. Por posición cubierta nos referimos a que las partes de un swap posean activos que les proporcionen los flujos de caja entrantes necesarios para hacer frente a los flujos de caja salientes que derivan del swap. Por ejemplo, el emisor del IRS se obligaba a entregar 5 millones de euros anuales a cambio de recibir una suma variable (Euribor+2% sobre 100 millones de euros): si el emisor de ese IRS posee un bono a tipo de interés fijo que le entregue anualmente 5 millones de euros, diremos que su posición está cubierta (está obligado a pagar 5 millones de euros cada año pero sus otros activos le proporcionan esos 5 millones de euros anuales).

Lo mismo podemos decir del comprador: sí posee ingresos anuales iguales al Euribor+2% sobre 100 millones de euros, podrá atender los pagos a los que se ha obligado merced al swap. Por eso hablamos de posición cubierta: porque nadie gana con el swap sino que únicamente se cubren frente al riesgo de perder (si el Euribor sube, la parte compradora ha de efectuar pagos mayores pero también recibe, de sus propias inversiones, cobros mayores; si el Euribor baja la parte compradora recibirá de sus propias inversiones cobros menores pero, al mismo tiempo, también tendrá que efectuar por el swap pagos menores).

Por posición no cubierta o especulativa nos referimos a que alguna de las partes no posean activos que les proporcionen tales flujos de caja salientes: por ejemplo, si el comprador se compromete a entregar cada año un Euribor+2% sobre 100 millones de euros pero, en cambio, sólo recibe ingresos fijos de 4 millones de euros anuales, su posición no está cubierta.

Si el Euribor baja a, verbigracia, el 0% pagará 2 millones de euros (a cambio de recibir de la otra parte del swap 5 millones de euros anuales); pero si el Euribor sube al 6%, tendrá que pagar 7 millones de euros anuales (cuando sólo tiene ingresos propios de 4 millones, de modo que tendrá un déficit de 3 millones de euros). Precisamente por eso hablamos de posición especulativa: porque el swap se adquiere para especular (y lucrarse) con la caída del Euribor, no para contrarrestar ningún riesgo. Se expone a ganar pero también a perder.

Descalce de plazos y swaps de interés

Uno de los vicios inherentes al negocio bancario es la tendencia a deteriorar su liquidez endeudándose a corto plazo (depósitos a la vista, por ejemplo) e invirtiendo a largo (hipotecas o titulizaciones hipotecarias, por ejemplo). Al hacerlo, los bancos pueden maximizar su margen de intermediación (pagan bajos intereses por la deuda a corto y cobran altos intereses por la deuda a largo), pero se enfrentan al riesgo de caer en iliquidez: si sus acreedores a corto plazo no desean refinanciar sus posiciones, tendrán que incrementar el tipo de interés que pagan por su pasivo o tendrán que liquidar su activo a un precio probablemente menor a su coste de adquisición. El problema se agrava en un período de tipos de interés crecientes: cuanto más suban los tipos de interés, más costoso se volverá refinanciar el pasivo a corto plazo y menor será el valor liquidativo del activo a largo (los activos a largo se deprecian cuando los tipos de interés suben).

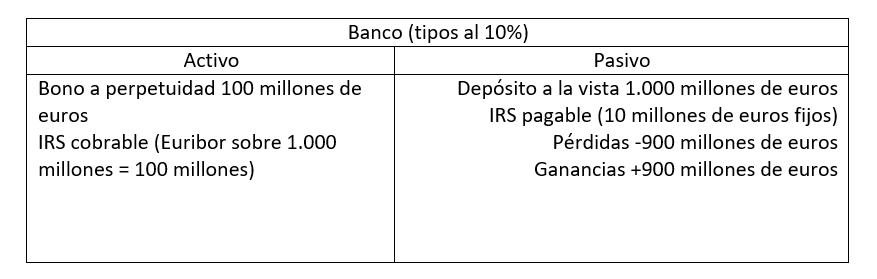

Sin embargo, se nos ha sugerido que este riesgo de interés vinculado a la iliquidez bancaria puede solventarse si los bancos compran (o emiten) IRS. Por ejemplo, y para simplificar los cálculos, si un banco posee un bono a perpetuidad que paga 10 millones de euros anuales y los tipos de interés están al 1%, el valor de ese bono será de 1.000 millones de euros.

Ahora bien, si los tipos de interés (aproximados por el Euribor) suben al 10%, el valor de ese bono caerá a 100 millones de euros.

Sin embargo, imaginemos que el banco posee un IRS que le proporcione un flujo de caja igual al Euribor sobre una suma de 1.000 millones de euros (a cambio de pagar 10 millones de euros anuales).

En tal caso, si el Euribor sube al 10%, recibirá a cambio de ese swap una suma neta de 90 millones de euros anuales (pagará 10 millones y recibirá 100). Por tanto, el valor de mercado de ese swap pasará a ser de 900 millones de euros anuales (inicialmente, su valor de mercado era 0, porque cada parte le pagaba a la otra 10 millones de euros): el valor de mercado de su bono habrá caído de 1.000 millones a 100, pero el valor de mercado de su swap habrá subido en 900 millones.

Por tanto sí, teóricamente un banco podría cubrir su riesgo de interés comprando o emitiendo IRS. ¿Significa ello que el conjunto de la economía puede endeudarse a corto plazo e invertir a largo sin que la iliquidez genere problemas potenciales? No.

Posiciones de iliquidez no cubiertas

El IRS de nuestro ejemplo anterior se ha revalorizado, como activo (para el comprador), de 0 a 900 millones de euros, pero al mismo tiempo también se ha revalorizado como pasivo (para el emisor) de 0 a 900 millones de euros. Es decir, que la ganancia de 900 millones de euros para comprador es correlativa a una pérdida de 900 millones de euros para el emisor, el cual tiene que pagar a perpetuidad (al menos hasta que vuelva a cambiar el Euribor) 90 millones de euros.

¿Tiene el emisor capacidad para absorber esa pérdida y atender los pagos? Si el emisor del IRS poseyera una cartera de activos que le proporcionara unos ingresos iguales al Euribor sobre una suma de 1.000 millones de euros (por ejemplo, porque ha invertido 1.000 millones de euros al Euribor), obtendría unos cobros anuales adicionales de 90 millones de euros (cuando los tipos estaban al 1%, obtenía ya 10 millones sobre esa cartera de activos), lo que le permitirán atender los pagos anuales netos de 90 millones de euros, de modo que podría absorber las pérdidas del swap contra su propio patrimonio y, en el conjunto del sistema, no habría pérdidas agregadas en el sistema.

Ahora bien, si el emisor del IRS carece de esa cartera de activos vinculada al Euribor, las pérdidas superarán los 900 millones de euros y el conjunto del sistema financiero sí experimentará pérdidas netas. Por ejemplo, si el emisor del swap poseyera otro bono a perpetuidad que paga un cupón de 10 millones anuales de euros, el emisor experimentaría una pérdida neta de 900 millones de euros.

O si, poseyendo esa cartera, la hubiese financiado con deuda a corto plazo vinculada al Euribor, sus pérdidas también superarían los 900 millones de euros.

La clave del asunto, pues, es que quien le proporcione cobertura al banco frente al riesgo de interés tenga una posición cubierta frente a ese riesgo de interés. ¿Y qué significa tener una posición cubierta frente al riesgo de subida de los tipos de interés a corto plazo? Por un lado, tener activos líquidos invertidos a ese tipo de interés a corto plazo (por ejemplo, al Euribor); por otro, tener pasivos cuyo coste esté desvinculado de ese tipo de interés a corto plazo (pues en caso contrario, la subida de la remuneración del activo implicaría un mayor coste compensatorio del pasivo). Es decir, quien proporcione cobertura frente a la iliquidez bancaria deberá poseer un activo a corto plazo y un pasivo a largo plazo… un exceso de liquidez propia que compensaría la iliquidez del banco. El conjunto del sistema no ha de estar en situación de liquidez (y las líneas de liquidez han de estar adecuadamente configuradas desde agentes individuales líquidos a agentes individuales ilíquidos).

En definitiva, los swaps de intereses no pueden crear liquidez de la nada: sólo corrigen el déficit de liquidez de una parte del sistema financiero siempre y cuando exista un exceso de liquidez en la otra parte. En caso contrario, el sistema financiero se halla, en términos netos, especulativamente expuesto a la iliquidez en forma de subida de tipos de interés.

El otro día alguien tweeteaba con respecto a un gráfico del CDS de UBS al día siguiente de comprar Credit Suisse que "el riesgo no se destruye, se transforma". Lo mismo que ésto que nos cuentas aquí.

Me alegro infinito que vuelvas al formato blog. Lo de los hilos de twitter es infumable.

Profesor, ¿Qué entidades están en una posición especulativa más fuerte?

Entiendo que el planteamiento es que hay riesgo de que esas coberturas sean inefectivas si el especulador quiebra.

¿Y que hay del spread del market maker? Si la expectativa de subida de tipos cada vez ha ido encareciendo más la cobertura, ¿no reparte en mayor medida la perdida entre el que se cubre del riesgo y el que lo asume?

Por cierto, encantado con el formato substack.