Anti-Anti-Rallo: las ventajas de los sistemas monetarios duales con oferta elástica

Mi colega Philipp Bagus acaba de publicar su nuevo libro Anti-Rallo: Una crítica a la teoría monetaria de Juan Ramón Rallo. Se trata de una obra en la que replica a mi penúltimo libro, Una crítica a la teoría monetaria de Mises, aunque evidentemente el título se inspira, o supone un guiño, a mi último libro Anti-Marx: Una crítica a la economía política marxista.

Durante las próximas semanas (o meses, veremos cuánto tiempo me toma) iré replicando a los principales argumentos expuestos en el libro de Bagus. No obstante, antes de comenzar, querría aclarar que nada dentro de este debate debería interpretarse de manera pasional: aunque podría parecer que el título Anti-Rallo supone un ataque personal, no lo es en absoluto sino en todo caso hacia mis ideas dentro del campo de la teoría monetaria. Del mismo modo, mis réplicas tampoco serán de tipo personal: mantengo muy buena relación tanto con Philipp Bagus cuanto con el profesor Jesús Huerta de Soto, cuyas ideas en última instancia inspiran el Anti-Rallo de Bagus.

En este primer post, quiero reflexionar sobre la crítica que Bagus dirige (se corresponde con parte del epígrafe 3.3 de su libro) en contra de las dos ventajas que, desde mi punto vista, posee un sistema monetario dual (compuesto por activos reales+activos financieros) con una oferta elástica (frente a un sistema monetario compuesto únicamente por un activo real con una oferta inelástica a corto plazo, por ejemplo el patrón oro con coeficiente de caja del 100%). A mi juicio, esas dos ventajas son las siguientes: reduce los costes del patrón monetario y solventa el problema de la rigidez de precios ante cambios en la demanda monetaria.

Los altos costes de un patrón monetario basado exclusivamente en activos reales

Los sistemas monetarios basados exclusivamente en un activo real (lo que Mises denominaría dinero-mercancía) tienden a incrementar a largo plazo la oferta del activo real que actúa como dinero para así estabilizar a largo plazo el nivel de precios. Por ejemplo, imaginemos que, dentro de un sistema de patrón oro, se produce deflación, de modo que el conjunto de precios (incluyendo los precios de los factores productivos) tienden a reducirse a largo plazo. La reducción de todos los precios en términos de oro implicará que la producción de oro irá volviéndose cada vez más rentable: al respecto, podemos decir que o bien los ingresos de la minería de oro aumentan en términos reales (la cantidad nominal de oro producida por factor productivo sigue siendo la misma, pero ese oro producido tiene mayor poder adquisitivo) mientras que sus costes se mantienen constantes en términos reales o bien que los ingresos de la minería de oro se mantienen constantes en términos nominales mientras que sus costes caen en términos nominales. En cualquier de ambas interpretaciones, extraer oro va resultando cada vez más rentable a medida que van cayendo los precios.

Y si producir oro resulta más rentable, entonces una mayor proporción de factores productivos del conjunto de la economía se destinará a la minería de oro para así aumentar la oferta de ese metal hasta estabilizar los precios contrarrestando a largo plazo la deflación (es decir, hasta que deje de ser rentable producir oro). Destinar factores productivos a producir oro acarrea un claro coste de oportunidad: esos factores podrían haber producido otros bienes y servicios distintos en otras industrias de la economía: sin embargo, el uso más valioso que poseen esos factores en una economía donde sólo el oro se utiliza como dinero es aumentar la producción de oro para estabilizar a largo plazo el nivel de precios. Si fuera posible alcanzar ese mismo objetivo sin necesidad de producir materialmente nuevo oro (por ejemplo, creando activos financieros que sustituyan al oro en sus funciones), no sería necesario producir tanto oro para estabilizar a largo plazo el nivel de precios y esos factores productivos podrían destinarse a producir otros bienes y servicios (en cierto modo, pues, la creación de sustitutos monetarios equivale a una nueva tecnología que aumenta la productividad de la economía).

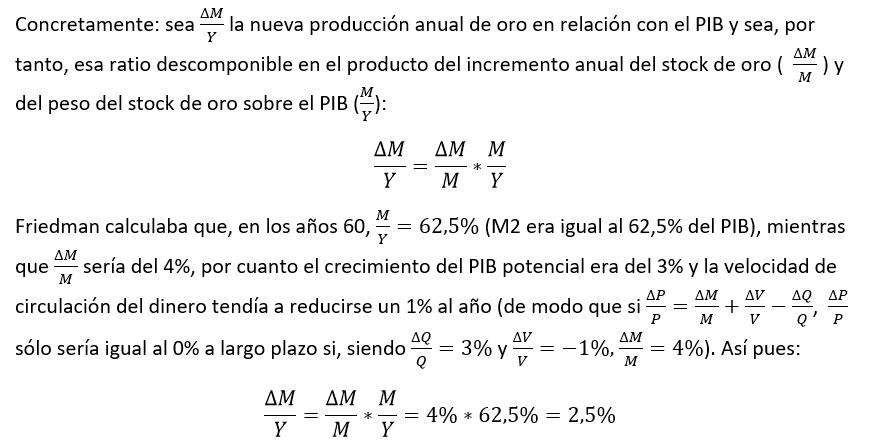

En los años 60, Milton Friedman estimó que el coste del patrón oro, con coeficiente de caja del 100%, ascendería al 2,5% del PIB al año. Sus cálculos podrán ser matizables, pero nos servirán como base para ilustrar cuán elevados pueden llegar a ser esos costes.

Un coste monetario anual equivalente al 2,5% del PIB es un coste prima facie gigantesco: en el caso de España, verbigracia, equivaldría al equivalente a unos 30.000 millones de euros actuales al año. Por fortuna, como decíamos, los cálculos de Friedman sólo son aplicables a un patrón oro con coeficiente de caja del 100%: y es que su hipótesis era que el stock de oro, medido a través de M2, debería ser equivalente al 62,5% del PIB. Pero M2 sólo sirve para aproximar el stock de oro en caso de que estemos en un coeficiente de caja del 100%: fuera del mismo, la mayor parte de M2 son pasivos bancarios no respaldados por oro. Así, por ejemplo, si el coeficiente de caja sobre M2 apenas asciende al 2% (es decir, sólo hay dos onzas de oro respaldado la liquidez de cada 100 onzas de los pasivos bancarios incluidos en M2), entonces el coste del patrón oro ya no será el 2,5% del PIB sino sólo el 0,05% del PIB:

Ésta es, desde mi punto de vista, una de las ventajas de la reserva fraccionaria: reduce muy considerablemente el coste de oportunidad del patrón monetario en su intento de estabilizar a largo plazo los precios (nótese que no soy yo quien en este caso esté defendiendo la conveniencia de que el patrón oro estabilice o deje de estabilizar los precios: digo que un mercado libre con coeficiente de caja del 100% incentivaría la producción de nuevo oro hasta que el poder adquisitivo del oro fuera igual a su coste marginal de producción). ¿Y qué tiene que decir Bagus –partidario de un coeficiente de caja 100% basado en activos reales– frente a esto?

Pues que todo sistema monetario conlleva costes (“Hay costes de mantenimiento en cualquier sistema monetario”) como lo implica “cualquier otra acción humana”. Y que esos costes “son subjetivos”, de modo que “no tiene sentido decir que los fines alternativos son menos costosos que los fines elegidos por los individuos que interactúan libremente. Subjetivamente, los actores hacen estas elecciones porque las prefieren”. Y siendo así, “argumentar que un patrón oro libremente elegido reduciría el bienestar es más que problemático”.

Sin embargo, esta réplica se ubica entre un muñeco de paja y una trampa. Es un muñeco de paja porque en ningún momento he propuesto imponer un determinado sistema monetario a los agentes económicos: me he limitado a exponer los muy altos costes que acarrea un patrón oro con coeficiente de caja del 100% y los comparativamente bajos costes que conlleva un patrón oro con reserva fraccionaria. De ahí que quepa anticipar que, en caso de que ambos esquemas monetarios proporcionen a los agentes económicos servicios que les resulten subjetivamente similares, los agentes económicos escogerán aquel esquema monetario que les resulte menos costoso: el patrón oro con reserva fraccionaria [nótese que el propio Bagus parte de la hipótesis de que los agentes económicos reputarán subjetivamente idénticos los servicios del activo real y de los activos financieros que actúen como sustitutos monetarios: “Lo esencial aquí es que el billete de 10 euros y los 10 euros en la cuenta bancaria pueden formar parte de lo que el individuo considera subjetivamente como su saldo de tesorería (…) Los sustitutos monetarios perfectos se utilizan (objetivamente) como si fueran dinero en sentido estricto”].

Es una trampa porque Bagus no es partidario de que la reserva fraccionaria compita en el mercado con el coeficiente de caja 100%, dado que considera a la reserva fraccionaria como un contrato nulo y una aberración jurídica: por tanto, en la práctica no permite que sean los agentes económicos quienes escojan libremente aquel esquema monetario que minimice sus costes subjetivos. Es en todo caso él quien opta por “un patrón oro NO libremente elegido” que, precisamente por NO ser libremente escogido, sí puede reducir el bienestar de los agentes.

Por ejemplo, supongamos que tenemos dos modelos de banca: por un lado, un almacén de dinero que emite certificados de depósito y, por otro, un intermediario financiero que emite pasivos a la vista.

Imaginemos que los billetes a la vista y las 1.000 onzas físicas de oro son percibidos como sustitutos perfectos (tal como sostiene el propio Bagus): en ese caso los agentes económicos escogerán aquel instrumento monetario que les resulte menos costoso. Al respecto, supongamos que el almacén de dinero cobra una comisión de custodia del 1,5% anual sobre la cantidad de dinero depositada, mientras que los billetes a la vista conllevan un coste del 0% (el acreedor del banco no percibe intereses por su crédito, pero tampoco abona comisiones de custodia). En ese caso, al cabo de 25 años, el saldo disponible por el cliente del almacén de dinero será de 685 onzas: una pérdida acumulada del 31,5% del importe originalmente depositado. En cambio, el acreedor del banco como intermediario financiero seguirá poseyendo un derecho de cobro de 1.000 onzas de oro. Incluso en el supuesto de que el banco de reserva fraccionaria experimente una suspensión de pagos cada 25 años (cosa que no ocurriría si mantiene elevados estándares de liquidez), esa suspensión de pagos debería saldarse con quitas superiores al 30% del principal sobre las deudas a corto plazo para que el almacén de dinero fuera más competitivo que el intermediario financiero (y, como decimos, si los activos del intermediario financiero están compuestos por activos a corto plazo y de bajo riesgo, quitas superiores al 30% serían altamente improbables). Pues bien, si Bagus aboga por prohibir la intermediación financiera mediante pasivos a la vista (o pasivos a corto plazo) y por imponer el uso de muy caros almacenes de dinero, entonces claro que Bagus puede terminar reduciendo el bienestar de los agentes económicos precisamente porque no permite que éstos escojan aquella opción que subjetivamente reputen como menos costosa para alcanzar sus fines.

Por mi parte, estoy no hipócritamente de acuerdo en que deberían ser los agentes económicos quienes escogieran entre un certificado de depósito (mantenimiento de reservas del 100% sobre el activo real) y un pasivo financiero a corto plazo (derecho a recibir un activo real sin obligación específica de mantener reservas). Pero reconocer que sí han de ser los agentes económicos quienes elijan entre ambos no nos impide analizar económicamente cuáles son las ventajas (beneficios) y los inconvenientes (costes) de ambos esquemas monetarios: y los costes de los almacenes de dinero (y de los patrones monetarios basados exclusivamente en activos reales) son muy altos. Sólo bajo supuestos extremos (e irreales) de pérdidas esperadas gigantescas para los acreedores de intermediarios financieros líquidos, el alto coste de los almacenes de dinero sería más bajo que el aún más alto coste de esos intermediarios financieros recurrentemente ilíquidos.

La descoordinación derivada de cambios en la demanda de dinero a corto plazo

Aunque la oferta de oro es bastante elástica en el largo plazo, es ciertamente inelástica en el corto plazo. Y ello es problemático porque, si aumenta la demanda de dinero (es decir, el atesoramiento de dinero), el flujo de gasto nominal sobre la economía se reducirá (como explica correctamente Bagus: “los individuos que quieren aumentar sus saldos de tesorería compran menos y venden más”). Si se reduce de súbito el flujo de gasto nominal en la economía, pueden suceder dos cosas: o bien los empresarios reducen sus precios (y siguen vendiendo y produciendo lo mismo en términos reales) o, si no reducen sus precios, venderán y producirán menos en términos reales. En términos de la ecuación cuantitativa: MV=PQ, si V se reduce y M se mantiene constante, o P cae (se reducen los precios sin que Q se reduzca) o Q cae (se reducen las ventas y la producción sin que P caiga).

El primer escenario, el ajuste de los precios a la baja, parece en general preferible al segundo, la contradicción de la producción (y del empleo). Pero hay un problema muy serio para que el primer escenario se materialice: no todos los precios son igualmente flexibles a la baja. Por ejemplo, los precios de la fuerza de trabajo (salarios), de los inmuebles (alquileres), de la financiación (intereses) o de los suministros pueden haberse negociado a largo plazo, de modo que no sea posible renegociarlos a corto plazo. Pero incluso con respecto a precios que no están congelados a largo plazo, renegociarlos a corto plazo (o forzar a que los agentes modifiquen sus expectativas) puede ser muy costoso pues, en general, los agentes económicos se resistirán a reducir sus precios nominales dado que, en medio de una deflación, un mantenimiento de mis ingresos nominales equivale a un incremento real del mismo. Y si los empresarios no pueden rebajar nominalmente muchos de sus costes, entonces reducir los precios a los que venden sus mercancía podría implicar que venden a pérdida: y, en ese caso, optarán igualmente por reducir la producción y el empleo (o incluso por verse abocados a la bancarrota si se han financiado con deuda y no obtienen ganancias suficientes como para cubrir el repago de su deuda).

En este sentido, la reserva fraccionaria es capaz de proporcionar una oferta monetaria elástica que solvente el problema anterior: si aumenta la demanda de dinero (es decir, si V cae), es posible incrementar la oferta de pasivos bancarios para estabilizar el flujo de gasto nominal (MV se mantiene constante), de modo que no hay ni por qué reducir P ni por qué reducir Q. Lo anterior no equivale a impedir –como a veces parece entender Bagus– que los precios relativos entre mercancías cambien cuando la utilidad marginal de esas mercancías haya cambiado (por ejemplo, en un contexto de mayor incertidumbre en el que aumente consecuentemente la demanda de dinero, podemos a su vez preferir ciertos bienes de consumo a otros o ciertas inversiones a otras y esos cambios en las preferencias relativas por supuesto deberán expresarse en cambios en los precios relativos al tiempo que se estabiliza el flujo de gasto nominal MV), sino que sólo impide que los precios relativos cambien aun cuando las preferencias no hayan cambiado: si el aumento de la demanda de dinero induce una deflación generalizada (pero no necesariamente uniforme, si ha habido en paralelo cambios en las preferencias relativas) y algunos precios caen mucho más lentamente que otros por su distinto ritmo de ajuste, habrá alteraciones en los precios relativos que no serán consecuencia de cambios en las preferencias relativas, lo que provocará descoordinación económica (si la escala de preferencias entre las distintas mercancías no ha cambiado y por tanto su demanda relativa tampoco lo ha hecho, que sus precios relativos cambien por culpa de sus distintas rigideces de ajuste es descoordinador socialmente).

Al final, la cuestión podemos plantearla del siguiente modo: si hay un desequilibrio entre la oferta y la demanda de aquella mercancía que actúa como numerario/dinero (por ejemplo, el oro) y ese desequilibrio conduce a un incremento de la utilidad marginal del dinero, ¿cuál es la forma socialmente menos costosa de mantener la coordinación social a través del sistema de precios? ¿Forzar que todos los precios de millones de mercancías se ajusten a la baja en términos de oro o corregir el desequilibrio entre oferta y demanda de dinero para evitar que su utilidad marginal suba y, por tanto, que todos los demás precios deban ajustarse a la baja? Si no todos los precios de todas las mercancías pueden ajustarse a la baja a la vez y en la misma proporción (o en distintas proporciones que sólo atiendan a cambios en sus utilidades relativas), será más sencillo mantener los patrones de producción de esas mercancías deseadas por los agentes aumentando la oferta de dinero (o de sustitutos del dinero) que forzando que todos esos precios se ajusten a la baja a la vez y en idéntica proporción.

¿Qué tiene que decir Bagus en contra de ello? Primero, una generalidad: “todos los precios son flexibles a largo plazo en un mercado libre”. Desde luego, todos los precios son flexibles a largo plazo: pero estamos hablando de un problema de coordinación a corto plazo. Por tanto, lo que ocurra a largo plazo es al respecto irrelevante.

Segundo, un reconocimiento parcial de que puede existir un problema a corto plazo con las rigideces de precios: “la caída de los precios puede causar pérdidas a los productores que no consigan reducir los precios de los factores que utilizan con la suficiente rapidez”. Precisamente para eso es útil la reserva fraccionaria; para evitar las pérdidas derivadas de los cambios en la demanda de dinero en contextos de rigidez de precios. Y Bagus no nos explica qué alternativa nos ofrece el coeficiente de caja del 100% (la oferta inelástica) para evitar ese problema. Más bien, y en tercer lugar, opta por intentar restarle importancia a ese problema apelando a dos argumentos.

Por un lado, negando que en algunos casos deban producirse pérdidas empresariales: si no son los precios de un empresario los que caen más que sus costes sino que sucede lo contrario, a saber que los costes caen más que los precios, entonces el empresario saldrá beneficiado de la deflación: “También hay que señalar que en caso de deflación de los precios puede ocurrir que los precios de los factores (costes) caigan más rápido que los precios de venta de la empresa. Lo esencial para el empresario es el diferencial de precios, que puede aumentar en épocas de caída de precios”. Pero esto supone una mala comprensión de la globalidad del problema que acarrean las rigideces de precios: si las rigideces de precios provocan una ampliación de los márgenes de ganancia de ciertas mercancías sin que la utilidad marginal de las mismas se haya incrementado, entonces tendremos un exceso de producción de esas mercancías (aquéllas cuyos costes hayan caído mucho más que sus precios) a costa de la menor producción de otras mercancías cuyo margen no ha aumentado o lo ha hecho en mayor medida. Nuevamente, por tanto, nos enfrentamos a una descoordinación económica derivada de cambios en la utilidad marginal del dinero en un contexto de rigideces de precios: no produciremos aquello que los agentes valoran en mayor medida, sino aquello que un imperfecto sistema de transmisión de información sobre nuestras preferencias (sistema de precios insuficientemente flexible) nos inducen a producir. Dicho de otro modo, el problema de las rigideces de precios ante cambios en la demanda de dinero no es meramente que la producción agregada pueda reducirse, sino que puede orientarse hacia patrones de producción incompatibles con las preferencias de los agentes (como sucede durante la fase alcista del ciclo económico en el que la producción agregada no se contrae sino que se orienta en una dirección incompatible con las preferencias intertemporales de los agentes).

Por otro, Bagus también le resta importancia al problema tratándolo como un asunto meramente (re)distributivo: “En este caso se produce una redistribución en detrimento del empresario y en beneficio del propietario del factor, por ejemplo, un trabajador”. Desde luego, cuando una empresa quiebra es porque ha adelantado más capital del que es capaz de recuperar con la venta de sus mercancías. Pero al respecto hemos de efectuar dos comentarios. Primero, ¿el empresario quiebra porque produce mercancías menos útiles que el tiempo libre de los trabajadores o porque los salarios se ajustan a la baja más lentamente que el precio de la mercancía? En aquel caso, la quiebra de la empresa sería coordinadora; en éste, descoordinadora. Segundo, si la relación entre un empresario y un trabajador es una relación que ambas partes desean que se mantenga a largo plazo, la quiebra de una empresa no genera pérdidas para el empresario y ganancias para el trabajador, sino pérdidas a largo plazo para ambos (juego de suma negativa). La empresa desaparece y el trabajador es despedido, de modo que se queda sin los sueldos futuros que podría haber logrado de haber sobrevivido la empresa (y, remarquémoslo, la empresa habría sobrevivido si los precios se hubiesen ajustado igual de rápido o si no hubiese sido necesario ajustar el nivel nominal de precios por no haberse producido un cambio en la utilidad marginal del numerario).

A decir verdad, Bagus igualmente trata de restarle relevancia a último problema (al problema de que el trabajador, u otros factores de producción contratados por el empresario, queden desempleados y pierdan los ingresos futuros que habrían podido lograr de no haber quebrado la empresa como consecuencia de un desigual ritmo de ajuste de los precios). En particular, señala lo siguiente:

La empresa puede quebrar y el factor de producción quedarse parado. Entonces, una nueva empresa puede contratar este factor de producción a un precio más bajo, ya que valor descontado de su productividad marginal ha disminuido debido a la deflación de los precios. En este caso se produce una redistribución, pero no necesariamente una caída de la producción global. Una nueva empresa ocupa el lugar de la antigua.

Si aplicáramos este razonamiento –y desde luego Bagus no lo aplica– al caso del ciclo económico, simplemente deberíamos concluir que los ciclos económicos no son un problema: cuando se produce una malinversión generalizada dentro de la economía (en las etapas más alejadas del consumo), bastaría con “suponer” que los bienes de capital y los factores originarios de producción (trabajo y materias primas) pueden recolocarse de inmediato en cualquier otro sector de la economía para que nunca hubiera “necesariamente una caída de la producción global”. Pero, justamente, uno de los puntos fuertes de la teoría austriaca del capital es resaltar la inconvertibilidad parcial de las inversiones y, por tanto, la imposibilidad de recolocar perfectamente a los factores productivos dentro de la economía sin pérdidas irrecuperables y sin caídas transitorias en la producción global. ¿Por qué presuponer que las crisis económicas (derivadas del exceso de inversión en relación con la disponibilidad de ahorro) sí generan necesariamente pérdidas de producción globales hasta que la estructura productiva se reajuste (y se compatibilice con las preferencias temporales de los ahorradores) y, en cambio, hemos de presuponer que las crisis económicas (derivadas del incremento de la demanda de dinero en relación con la oferta) no generan necesariamente pérdidas de producción globales hasta que la estructura productiva se reajuste (y se compatibilice con las preferencias de liquidez de los ahorradores)? Los bienes de capital de las empresas quebradas no tienen por qué recolocarse con facilidad e inmediatez a otras partes de la economía, ni por tanto tampoco los trabajadores (los cuales cuentan, a su vez, con formaciones especializadas y específicas: capital humano).

Precisamente por ello, precisamente porque en este caso el desempleo es una consecuencia de una descoordinación entre agentes económicos por rigidez de precios y no una relación de preferencia en relación a la ociosidad o tiempo libre, tampoco es correcto el siguiente argumento que emplea Bagus para tratar de restarle asimismo importancia a ese desempleo originado por cambios en la demanda de dinero dentro de un entorno de precios no perfectamente flexibles:

El desempleo tiende a desaparecer en el proceso de mercado. Puede ser voluntario o causado por la intervención del gobierno. Cuando el desempleo es voluntario Hutt (1977) se habla de «preferred idleness» (ociosidad preferida). Si el aumento de la demanda de dinero conduce a la ociosidad preferida, desde un punto de vista libre de valoraciones subjetivas no podemos decir que esto sea subóptimo o una pérdida de bienestar social.

El desempleo derivado de un aumento de la demanda de dinero en un entorno de rigideces de precios ni está causado necesariamente por el Estado (aunque su regulación puede ciertamente agravarlo mucho), ni es tampoco ociosidad preferida (un trabajador puede irse al paro no porque su demanda de ocio haya aumentado, sino porque otros precios se ajustan a la baja más rápido de lo que su salario nominal puede ajustarse). A largo plazo, este desempleo tiende a desaparecer en el proceso de mercado, sí, pero estamos hablando de problemas de coordinación en el corto plazo: a largo plazo, las malas inversiones del ciclo económico también se reajustan y no por eso concluimos que los ciclos económicos son irrelevantes.

Por consiguiente, Bagus no proporciona ninguna solución al problema de las descoordinaciones económicas derivadas de cambios en la demanda de dinero dentro de un entorno de precios rígidos (o de precios con distintos niveles de flexibilidad). Simplemente se dedica a afirmar que, a largo plazo, el problema se solventa sólo o que a corto plazo no es demasiado relevante (ya sea porque a veces no ocurre; porque si ocurre es un problema meramente redistributivo; o porque, cuando parece que no es meramente redistributivo, en realidad es consecuencia de un cambio de las preferencias de los agentes): como digo, esto mismo podría afirmar cualquier persona que quisiera restarle importancia a la descoordinación intertemporal derivada de reducciones “artificiales” en los tipos de interés (ciclo económico). ¿Por qué Bagus desdeña el primer tipo de descoordinación económica y otorga mucha importancia al segundo? Probablemente por sesgos personales de carácter normativo: el régimen institucional que Bagus subjetivamente prefiere (coeficiente de caja del 100%) aparentemente constituye una solución al segundo problema (que tampoco, pero eso forma parte de otro debate) mas desde luego no constituye una solución al primero de estos problemas, de ahí que haya que minimizar la relevancia del primero y exagerar la del segundo para hacer avanzar la agenda cienporcientista. Todo lo cual sólo supone retorcer las conclusiones teóricas para adaptarlas a un determinado objetivo político.

Conclusión

En definitiva, un sistema monetario dual (activo real+activos financieros sustitutivos) que arroja una oferta monetaria elástica (como la que puede proporcionar un sistema de reserva fraccionaria) tiene claras ventajas de las que carece una oferta monetaria inelástica (como la que proporciona un coeficiente de caja del 100%). Por supuesto, ese sistema monetario dual con oferta monetaria elástica podría tener otros problemas e inconvenientes de los que careciera un sistema monetario con una oferta monetaria inelástica a corto plazo (patrón oro con coeficiente de caja del 100%) y, considerando pros y contras, acaso terminara resultando preferible el sistema monetario con oferta monetaria inelástica a corto plazo. Sobre todo esto reflexionaremos con mayor profusión en los próximos artículos. En éste no pretendo emitir un juicio completo sobre cuál de ambos regímenes monetarios es netamente preferible: tan sólo pretendo resaltar que un dinero-mercancía de oferta monetaria inelástica adolece de ciertos problemas de los que carece un sistema monetario dual con oferta monetaria elástica (a saber, alto coste de oportunidad e inflexibilidad ante cambios en la demanda de dinero).

Bagus ha tratado de restarle importancia a los problemas obvios del sistema monetario que propugna para ni siquiera dejar entrever alguna ventaja de los sistemas monetarios alternativos que rechaza de raíz. Pero las razones que ha aducido para minimizar la importancia de tales problemas no logran solventarlas en absoluto: se quedan en meras acotaciones generales o superficiales para desviar la atención del elefante que sigue en la habitación.

Espero sea el inicio de un enriquecedor intercambio... Agradecido con ambos por sus enseñanzas!

Qué ejemplos históricos contrastan este modelo? Es que creo que todos los bancos durante el patrón oro antes de las repúblicas tuvieron que pasar por el test de la gente al retirar todos sus fondos, y el único que pasó ese test sin problemas fue el banco de Amsterdam.

Tether no está tiene prometido nada a los tenederes de USDT pero en cuanto se rumorea que no cuentan exactamente con la cantidad de dólares en USDT su precio cae por unas horas.

Si este sistema tiene tanto sentido para el mercado, ¿por qué no hay alguna stable coin que ofrezca títulos de deuda en dólares o cualquier activo y se haga con el negocio? ¿O es que lo acabo de descubrir yo y no estoy aprovechando?